- 发布日期:2018-10-23

- 信息来源:随州职院

- 编辑:admin

- 审核: 陈刚

目录

一、随州职业技术学院(概况)

1、部门主要职责

2、部门基本情况

二、随州职业技术学院2017年部门决算情况说明

1、收入决算情况说明

2、支出决算情况说明

3、财政拨款支出决算情况说明

4、一般公共预算财政拨款“三公”经费支出决算情况说明

5、机关运行经费情况说明

6、政府采购支出情况说明

7、政府性基金情况说明

8、国有资产占有情况说明

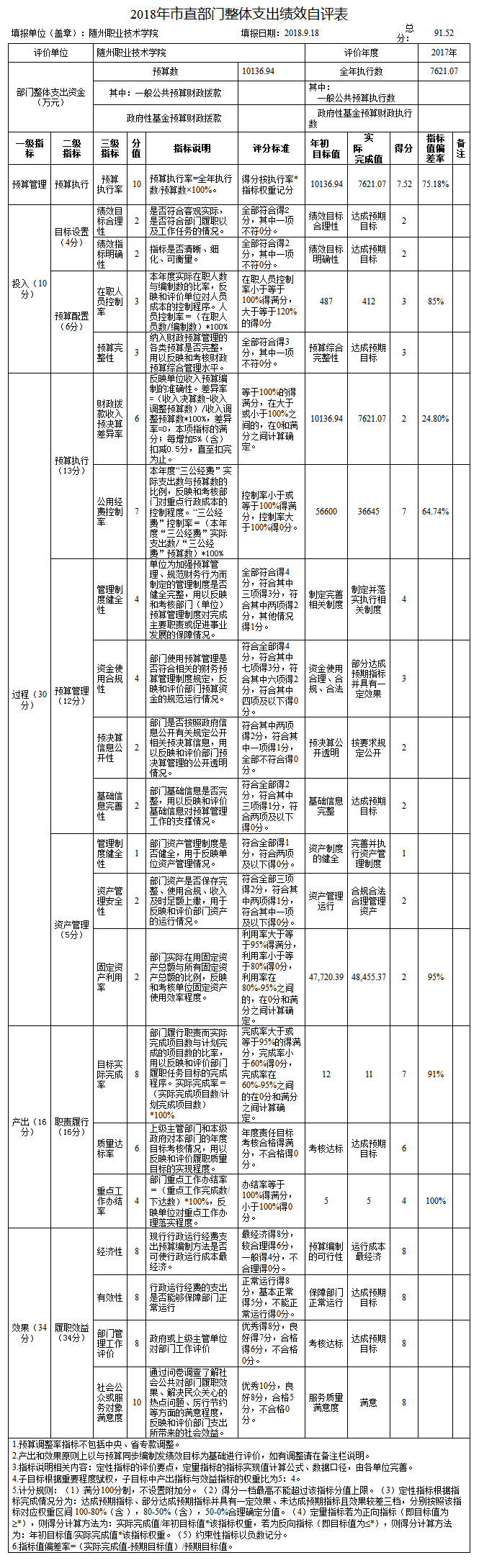

9、预算绩效管理工作开展情况说明

三、随州职业技术学院2017年部门决算报表

四、名词解释

第一部分随州职业技术学院概况

一、学院主要职责

随州职业技术学院于2002年4月经湖北省人民政府批准设立,2003年1月教育部备案,由原随州卫生学校、随州师范学校、随州工业学校、随州职业中等专业学校(含烈山中学)四校合并组建而成,是一所省市共建、由随州市人民政府主办的全日制普通高等职业院校。

学院组建以来,紧紧依靠市委、市政府的坚强领导和省教育厅及社会各部门的大力支持,认真贯彻落实《职业教育法》、《教育部关于深化职业教育教学改革全面提高人才培养质量的若干意见》、《高等职业教育创新发展行动计划(2015-2018年)》,坚持“以立德树人为根本,以服务发展为宗旨,以促进就业为导向,坚持走内涵式发展道路”的办学方针,坚持“特色立校、开放强校、文化活校、和谐兴校”的办学方略,坚持“围绕市场设专业,根据岗位设课程,内涵发展求质量,打造特色创品牌”的办学理念,办学水平和质量不断提高,为随州经济社会发展作出了应有的贡献。

近年来,学校先后被授予“全国首批节约型公共机构示范创建单位”、“省级最佳文明单位”、“湖北省平安校园”、“湖北省依法治校示范学校”、“湖北省语言文字先进单位”等多项荣誉称号。2008年11月、2011年11月,学院分别通过了教育部第一轮高等职业院校人才培养工作水平评估、第二轮高等职业院校人才培养工作评估。《人民日报》、《中国职业技术教育》、《湖北日报》、《楚天快报》先后专题报道我院办学经验。

二、学院基本情况

纳入部门决算汇编范围的单位共1个,2017年年末编制人数487人,其中事业编制487人,年末实有人数539人,其中在职人员412人,退休人员127人,年末学生人数9502人。

随州职业技术学院现校区占地面积1321亩,建筑面积19.61万平方米,固定资产总值4.88亿元,教学仪器设备总值4181.4万元,学院有19个二级单位,并设置有医护学院、汽车与机电工程学院、旅游与经济管理学院、土木与建筑工程学院和服装与艺术设计学院5个二级学院,开设有汽车制造与装配技术、汽车检测与维修技术、数控技术、模具设计与制造、机电一体化技术、应用电子技术、计算机应用技术、电子信息工程技术、电子工艺与管理、旅游管理、酒店管理、护理、康复治疗技术、口腔医学技术、医学美容技术、商务英语、市场营销、会计与统计核算、物流管理、建筑工程技术、园林技术、建筑装饰工程技术、装潢艺术设计、广告设计与制作、服装设计、应用英语、卫生检验与检疫技术、导游、汽车技术服务与营销、学前教育等42个应用型专业,累计培训各类毕业生24000余人。

第二部分 随州职业技术学院2017年部门决算情况说明

一、收入决算情况说明

本部门2017年度预算总收入8308.41万元,决算收入总计7621.07万元,其中上年结转和结余 941.7万元,总收入较上年减少14.5%,主要原因是要加大对学生拖欠学费催缴的力度。本年度财政补助收入6679万元。

二、支出决算情况说明

本部门2017年度支出总计7621.07万元,其中本年支出合计7621.07万元,较上年减少4.35%;年末结转和结余无。本年支出的具体构成为:基本支出6715.93万元,占88.12%;项目支出905.14万元,占11.88%。

三、财政拨款支出决算情况说明

本部门2017年度财政拨款支出年初预算数为10136.94万元,决算数为7621.07万元,完成年初预算的75.18%。

一般公共预算财政拨款基本支出按经济分类科目分:工资福利支出3231.02万元,较上年增长13.27%, 商品和服务支出2245.24万元,较上年减少34.66%,对个人和家庭补助支出1239.67万元,较上年减少0.4%,其他资本性支出905.14万元,较上年增长51.96%。

四、一般公共预算财政拨款"三公"经费支出决算情况说明

本部门2017年度一般公共预算财政拨款"三公"经费支出年初预算数为15.86万元,决算数为16.06万元,完成预算的101%。

(一)因公出国(境)支出年初预算数为0万元,决算数为0万元。

(二)公务接待费支出年初预算数为5.66万元,决算数为3.66万元,完成预算的64.66%,决算数较上年增长55.08%,国内公务接待45批次,接待328人。主要原因为学院工作需要,教学业务拓展。

(三)公务用车购置及运行维护费支出12.4万元,其中公务用车购置年初预算数为0万元,决算数为0万元。公务用车无购置,保有量4辆。公务用车运行维护费支出年初预算数为10.2万元,决算数为12.4万元, 完成预算的121%,决算数较上年下降13.46%。主要原因为单位严格遵守中央八项规定要求,严控三公经费开支。

五、机关运行经费等重要事项的说明

本部门2017年度机关运行经费2245.24万元,较上年减少34.66%,其中办公费11.65万元,邮电费21.49万元,物业管理费74.13万元,差旅费15.15万元,维修(护)费98.52万元,培训费21.79万元,会议费7.98万元,招待费3.66万元,工会经费3.5万元。

六、政府采购支出情况

本部门2017年度政府采购支出总额1388.11万元,其中:政府采购货物支出382.97万元、政府采购工程支出253.37万元、政府采购服务支出751.77万元。授予中小企业合同金额736.52万元,占政府采购支出总额的53%,其中:授予小微企业合同金额651.59万元,占政府采购支出总额的47%。

七、政府性基金情况

2017年,本部门没有政府性基金预算拨款。

八、国有资产占有情况

截至2017年12月31日本部门固定资产总值40005.93万元,其中房屋及建筑物40.89万平方米,价值30994.52万元,专用设备5309.84万元,一般设备2910.92万元,图书869.6万元,文物和陈列品33万元。资产设备都全部投入教学中,保证教学业务的正常运转。认真落实国有资产的各项管理规定,对单位所有资产都登记造册,管理落实到人,每年必须核对一次资产名称、规格型号、配置数量,确保账账、账实、账表相符。

九、预算绩效管理工作开展情况说明

根据《市财政局关于2018年开展财政支出绩效评价的通知》精神,单位成立了绩效评价工作专班,组织开展了整体支出绩效评价,整体得分91.52分,基本完成各项指标年初目标值,情况较好。

(一)、整体支出绩效目标

预决算公开:2017年,按照上级的要求,我院在市级政府网上进行了预决算公开。

资产管理:为了优化配置和有效利用固定资产,充分发挥其使用价值,更好地为教学科研、行政后勤等方面服务,根据《高等学校财务制度》有关规定,按照学院年初工作计划安排意见,协助后勤处对学院的资产进行了一次全面清理,确保了学院资产的安全和完整。

“三公经费”控制情况:贯彻落实上级有关精神,严格控制“三公经费”支出,取得了良好效果。“三公”经费支出情况:本年度因公出国经费无;公务用车购置费无,保有量4辆;公务用车运行费12.4万元,决算数较上年下降13.5%;国内公务接待费3.6万元,决算数较上年增长50%,因教学业务的需要,公务接待45批次,接待人数328人。

内部管理制度建设情况:近年来,我院制定、完善了《随州职业技术学院内部控制制度(试行)》《随州职业技术学院财务监督管理制度》《随州职业技术学院财务开支审批权限及报账程序暂行规定》

《随州职业技术学院财务会计分析制度》《随州职业技术学院专项资金申报与使用管理制度》《随州职业技术学院固定资产管理办法》

等一系列内部控制制度。

部门整体支出情况分析:从整体情况来看,我院严格按照年初预算进行部门整体支出。在支出过程中,能严格遵守各项规章制度,“三公经费”明显下降。会议费支出情况:本年度会议费支出7.9万元,决算数较上年下降25.5%;培训费支出情况:本年度培训费支出21.8万元,决算数较上年下降24.8%;本年度商品和服务支出2245万元,决算数较上年下降34.7%,其中维修(护)费98.5万元,专用材料费423万元,教学业务费66万元,招生业务费79万元,学生活动费27万元,联办费用462万元,托管经费590万元。本年度部门无结余。所有项目都详细制定了方案,严格按方案组织实施,并加强了监督。

(二)绩效评价工作情况

此次绩效评价的目的是:严格落实《预算法》及省市绩效管理工作的有关规定,进一步规范财政资金的管理,强化财政支出绩效理念,提升部门责任意识,提高资金使用效益,促进学院办学事业的发展。

根据绩效评价的要求,对照各实施项目的内容逐条逐项自评。在自评过程发现问题,查找原因,及时纠正偏差,为下一步工作夯实基础。

(三)、存在的主要问题和改进措施

预算执行尚未完全到位,预算编制不够细化,预算外资金统筹安排使用程度较低,院系部门之间经费苦乐不均,不利于教学业务的开展。

今后要加大对预算的管理,注意编制的可行性论证,做到预算决策的科学化,提高预算资金的使用率。

(四)、有关建议

请财政根据学院发展的要求和实际情况,落实生均拨款政策,提高年初部门预算额度,并解决因差额预算与全额预算编制标准不同形成的缺口资金。

第三部分 随州职业技术学院2017年部门决算表

本部门无政府性基金预算财政拨款,08表为空表。

第四部分 名词解释

1.财政拨款收入:指单位从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。学校取得的财政拨款收入均属于前者。

2.事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入

3.其他收入:包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。指学校除上述“财政拨款收入”、“事业收入”以外的各项收入。

4.上年结转:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

5.基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

6.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

7.“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

附件:

1.收入支出决算总表(公开01表)

2.收入决算表(公开02表)

3.支出决算表(公开03表)

4.财政拨款收入支出决算总表(公开04表)

5.一般公共预算财政拨款支出决算表(公开05表)

6.一般公共预算财政拨款基本支出决算表(公开06表)

7.财政拨款“三公”经费支出决算表(公开07表)

8.政府性基金预算财政拨款收入支出决算表(公开08表)

9.部门绩效自评表

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网违法和不良信息举报电话:0722—3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办