- 发布日期:2021-02-01

- 信息来源:市卫生计生综合监督执法局

- 编辑:随州市卫生计生综合监督执法局

- 审核: 陈涛

随州市卫生计生综合监督执法局

2021年部门预算

目录

第一部分 随州市卫生计生综合监督执法局(概况)

一、部门主要职责

二、部门基本情况

第二部分 随州市卫生计生综合监督执法局2021年部门预算情况说明

一、2021年部门预算收支情况说明

二、2021年“三公”经费预算情况说明

第三部分 随州市卫生计生综合监督执法局2021年部门预算表

一、部门收支预算总表

二、部门收入总表

三、部门支出总表

四、财政拨款收支总表

五、一般公共预算支出表

六、一般公共预算基本支出表

七、一般公共预算“三公”经费支出表

八、政府性基金预算支出表

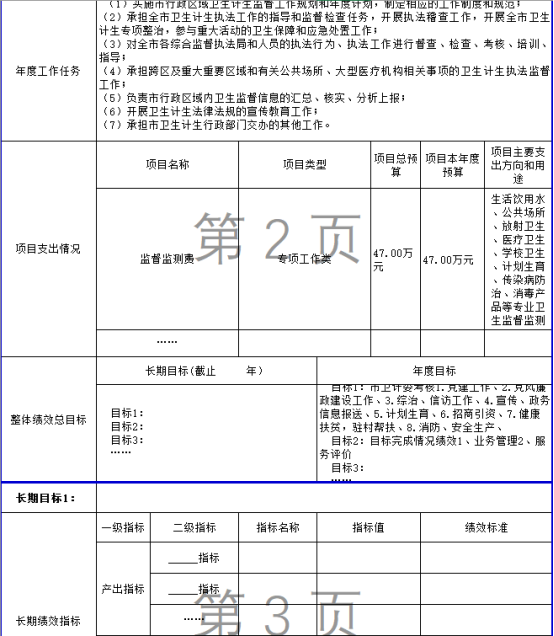

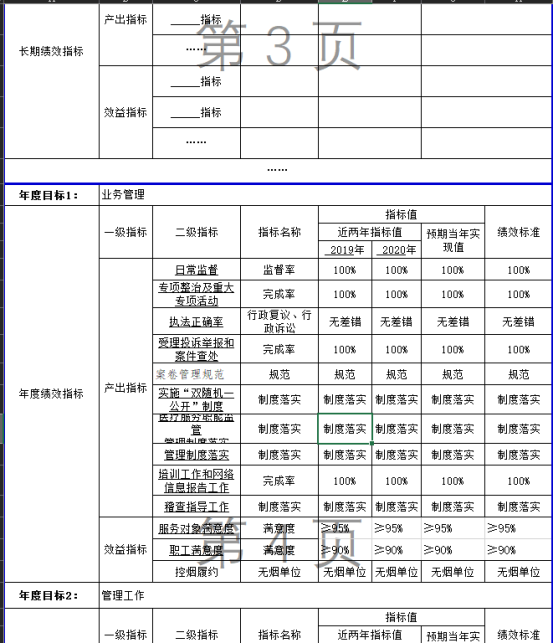

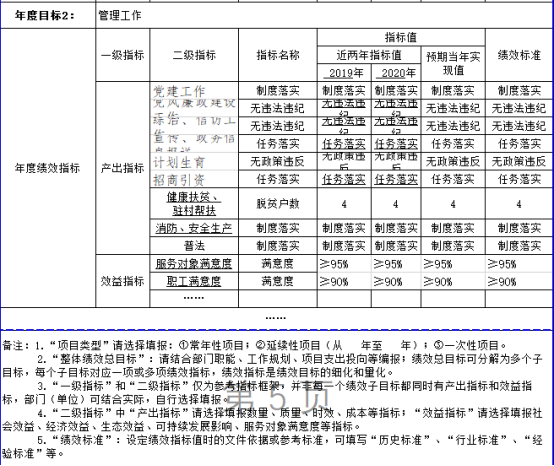

第四部分 随州市卫生计生综合监督执法局2020年预算绩效情况

一、部门整体绩效目标编制情况

二、重点项目绩效目标编制情况

第五部分 名词解释

根据《中华人民共和国预算法》、《部门决算管理制度》等有关规定,随州市卫生计生综合监督执法局2021年度财政预算已由市财政局批复。现将随州市卫生计生综合监督执法局2021年度财政预算数据进行公示。

第一部分 随州市卫生计生综合监督执法局(概况)

一、主要职责:

市卫生计生综合监督执法局在市卫键委领导下,负责宣传贯彻落实《传染病防治法》、《公共场所卫生管理条例》、《医疗机构管理条例》、《生活饮用水卫生管理办法》、《职业病防治法》、《职业医师法》、《计划生育法》等法律法规,行使全市卫生计生监督执法职责。

市卫生计生综合监督执法局成立于2003年1月,现有干部职工13人,根据鄂编办发[2007]8号《关于印发<湖北省卫生监督体系建设的实施意见>的通知》的要求,其主要工作职责:1、承担市卫健委依据有关法律、法规与规章规定交付的面向社会的公共场所卫生、职业卫生、学校卫生、饮用水卫生、放射卫生、健康相关产品、医疗卫生机构和卫生专业人员的卫生监督执法任务。2、承担卫生计生行政许可证颁发前申请的受理、预防性卫生审查、现场卫生审查审核,提出许可建议。3、开展经常性卫生监督执法检查,开展健康相关产品的抽查和职业危害因素测定;指导、督查县、市、区开展卫生监督工作。4、对辖区内饮用水、公共场所、放射性作业等行业从业或作业人员预防性健康检查合格者签发健康合格证明,对不合格者提出处理意见并监督执行。5、开展卫生法制宣传教育和培训;在全市建立卫生监督网络,负责对卫生监督的投诉、举报、受理和查处等工作,对全市违反卫生法规及规章的行为依法立案,调查取证,采取必要的控制措施,提出处理意见。6、对辖区内违反卫生法律、法规及规章的行为进行调查并依法按照程序,采取必要的控制措施,对违法案件进行受理、立案、调查取证。7、参与对危害公共卫生的中毒事件、重大疫情和突发事件的调查处理。8、卫生监督信息收集、整理、分析和报告。9、对法定新建、改建、扩建工程选址、设计进行卫生审查,参与工程竣工验收。10、计划生育社会抚养费征收监督检查、打击“两非” 、计划生育信息报告管理等计划生育行政执法职能。11、承担市政府和市卫健委交付的其他工作任务。

二、部门基本情况

随州市卫生计生综合监督执法局(挂随州市卫生和计划生育委员会信息管理中心牌子)属市卫生健康委员会管理机构,正科级公益一类事业单位,内设有办公室、卫生监督稽查科、综合监督一科、综合监督二科,职业卫生科、财务信息科、纪检监察室等7个职能科室。事业编制19名、工勤编制1名。

第二部分 随州市卫生计生综合监督执法局2021年部门预算情况说明

一、部门预算收支情况说明:

(一)收入预算情况

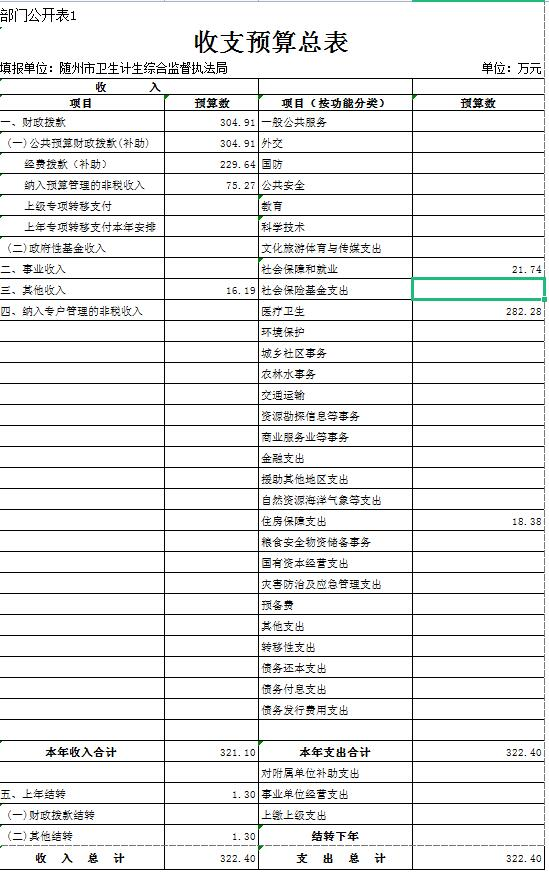

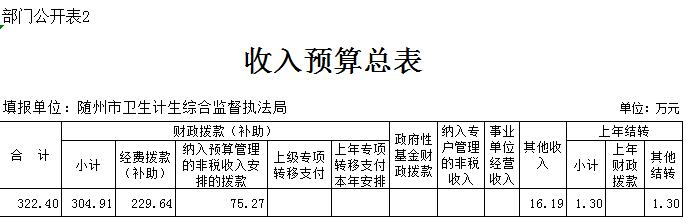

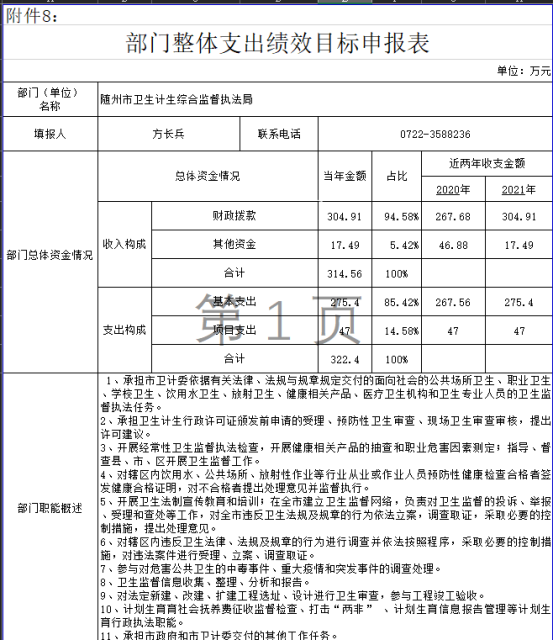

2021年市卫生计生综合监督执法局收入预算总额为322.40万元,较2020年314.56万元增加7.84万元,增加率2.49%;其中:经费拨款(补助)收入229.64万元,较2020年206.10增加23.54万元,增加率11.42%,增加原因为增加项目支出及调整工资;纳入预算管理的非税收入75.27万元,较2019年61.58增加13.69万元, 增加率22.23%,增加原因是加大处罚力度,维护正常的医疗秩序;其他收入16.19万元,较2020年46.88万元减少30.69万元,减少率65.47%,减少原因为来源减少;上年结转1.30万元,2020年没有结转收入,增加原因是因为坚持过“紧日子”的理念。见公开表2。

(二)支出预算情况:

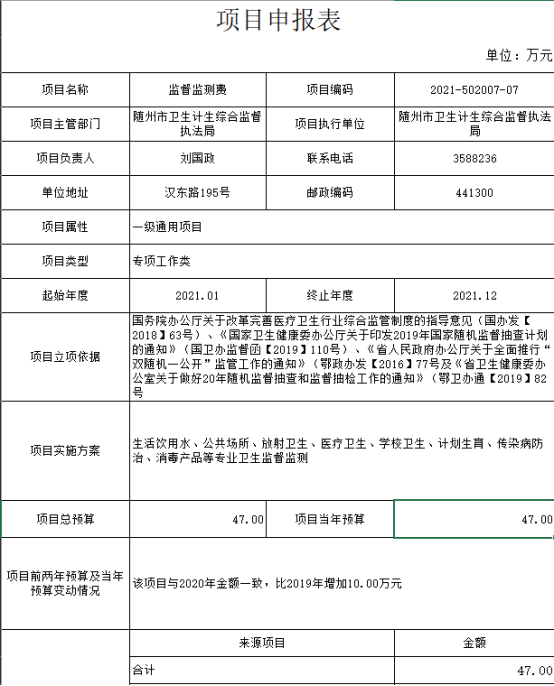

2021年市卫生计生综合监督执法局支出预算总额为322.40万元,其中:人员支出233.65万元,较2020年222.70万元增加10.95万元,增加率4.92%,增加原因为人员调整工资及奖励;公用支出41.75万元,较2021年减少2.08万元,减少率4.43%,减少原因为压减一般性支出;项目支出47.00万元,与2020年持平。见公开表3。

(三)财政拨款支出情况

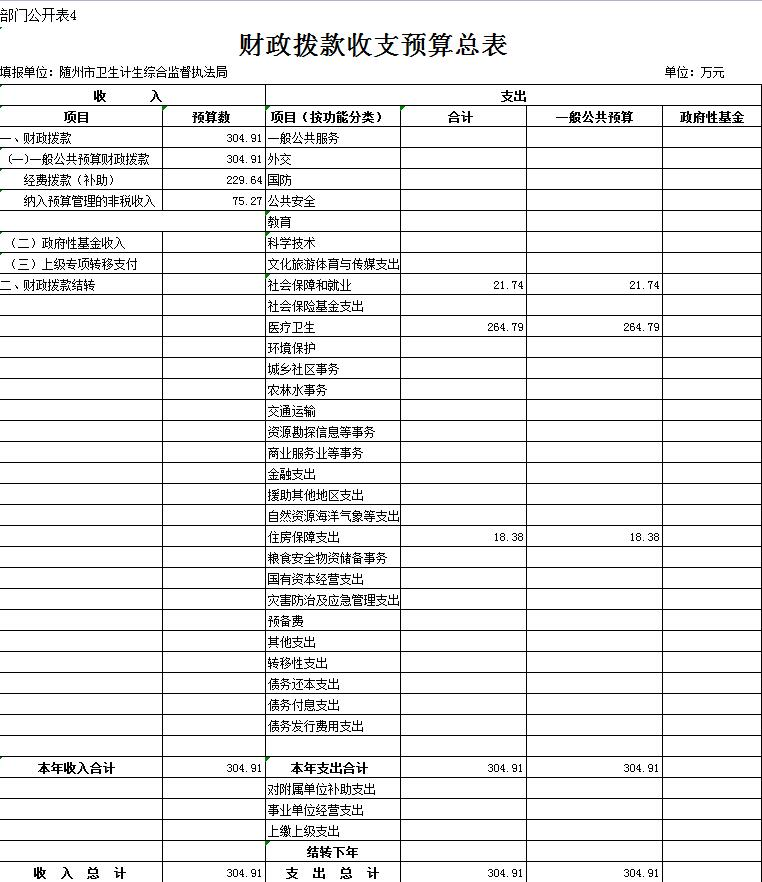

2020年市卫生计生综合监督执法局财政拨款支出预算总额为304.91万元,其中基本支出257.91万元。人员支出预算230.66万元,较2019年222.70增加7.96万元,增加率3.57%,增加原因为调整工资;日常公用支出27.25万元,较2020年减少17.61万元,减少率39.26%,减少原因是压减一般性开支;项目支出47.00万元,较与2020年持平。

(四)政府性基金情况

2021年市卫生计生综合监督执法局没有使用政府性基金预算拨款安排的支出。

(五)国有资本经营情况

2021年市卫生计生综合监督执法局没有使用国有资本经营预算拨款安排的支出。

(六)机关运行经费等事项

2021年市卫生计生综合监督执法局公用经费支出27.25万元,较2020年44.86万元减少17.61万元,减少率39.26%减少原因是压减一般性开支。机关运行经费各项支出预算如下:办公费1.00万元,印刷费1.10万元,水费0.5万元,电费1.50万元,邮电费2.00万元,差旅费3.85万元,维修费5.00万元,租赁费1.50万元,培训费3.43万元,公务接待费0.85万元,公务用车运行维护费3..万元,福利费1.22万元,工会经费1.40万元,其他商品和服务支出1.00万元。

(七)政府采购情况

2021年市卫生计生综合监督执法局没有政府采购项目。

(八)国有资产占用情况

2020年市卫生计生综合监督执法局资产总额99.77万元,较2019年14.87万元增加84.90万元,增加570.95%。其中流动资产84.49万元,较2019年3.58万元增加80.91万元,增加2260.06%,增加原因是新冠肺炎疫情等公共卫生补短板增加了项目资金,但项目没有完工,我局依据项目进度进行按约支付。非流动资产15.28万元,较2019年11.30万元增加3.98万元,增加35.22%,增加原因是为防控新冠肺炎疫情购买了专用设备。

二、2021年“三公”经费预算情况说明

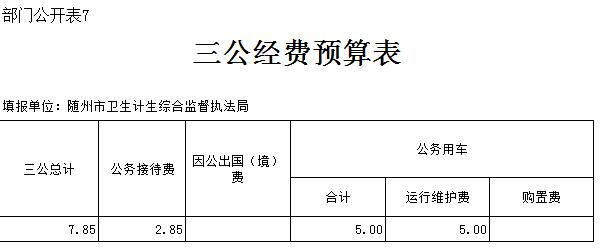

2021年市卫生计生综合监督执法局预算“三公”经费7.85万元,同比2020年10.02万元减少2.17万元,减少率21.66%,减少原因为控制三公经费的支出。

因公出国(境)费用0万元,与上年持平。

公务用车5.00万元,同比2020年7.10万元减少2.10万元,减少率29.58%,减少原因是控制车辆运行费用。

公务接待费用2.85万元,比上年4.92减少2.07万元,减少率42.07%,减少原因是控制公务接待费用。

第三部分 随州市卫生计生综合监督执法局2021年部门预算表

公开表1:收支预算总表

公开表2:收入预算总表

公开表3:支出预算总表

公开表4:财政预算拨款收支预算总表

公开表5:一般公共预算支出表

公开表6:一般公共预算基本支出表

公开表7:三公经费表

公开表8:政府性基金预算表

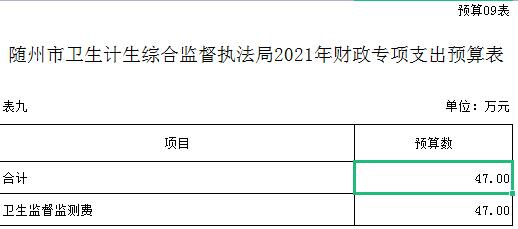

公开表9:财政专项支出预算表

公开表10:政府采购预算表

第四部分 随州市卫生计生综合监督执法局2021年预算绩效情况

一、部门整体绩效目标编制情况

绩效目标值情况说明:基本支出主要用于保障本局工作人员各项工资支出及业务工作正常运转的各项费用。

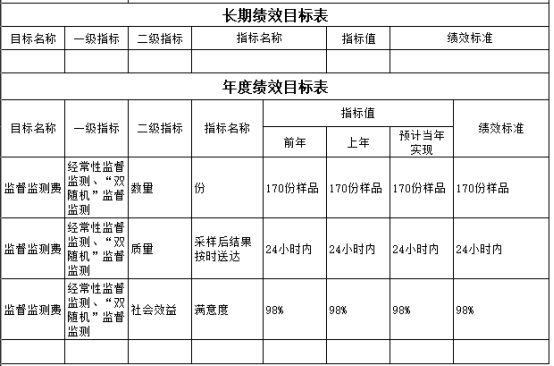

二、重点项目绩效目标编制情况

绩效目标值情况说明:项目支出用于监督监测费支出,主要用于保障“双随机”业务的更好开展。

附件4:

第五部分 名词解释

1.财政拨款收入:指财政当年拨付的资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。主要是按规定动用的售房收入、存款利息收入等。

5.用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、

“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

8.年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

9.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

12.“三公”经费:纳入财政预决算管理的“三公”经费,是指使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

13.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办

违法和不良信息举报电话0722—3319656