- 发布日期:2020-10-30

- 信息来源:随州市财政局

- 编辑:随州市财政局

- 审核: 系统管理员

随州市财政局2019年部门决算

目录

第一部分 随州市财政局概况

一、部门主要职责

二、部门基本情况

第二部分 随州市财政局2019年部门决算情况说明

一、收入支出决算情况说明

二、财政拨款收入支出决算情况说明

三、“三公”经费支出决算情况说明

四、机关运行经费情况说明

五、政府采购支出情况

六、政府基金情况说明

七、国有资产占用情况说明

八、预算绩效管理工作开展情况说明

第三部分 随州市财政局2019年部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第四部分 名词解释

第一部分 随州市财政局概况

一、部门主要职责

(一)拟订市财税发展战略、规划、政策和改革方案并组织实施。分析预测宏观经济形势,参与制定宏观经济政策,提出运用财税政策实施宏观调控和综合平衡社会财力的建议。拟订市级与县(市、区)、政府与企业的分配政策,完善鼓励公益事业发展的财税政策。

(二)拟订有关财政、财务、会计管理的地方性法规和市政府规章草案和制度并监督执行。

(三)负责管理市级各项财政收支。编制年度市级预决算草案并组织执行。组织制定经费开支标准、定额,审核批复市直部门(单位)的年度预决算。受市政府委托,向市人民代表大会及其常委会报告财政预算、执行和决算等情况。完善市对县(市、区)转移支付制度。负责市级预决算公开。

(四)按照法律法规授权,组织起草税收政策调整方案,提出地方性税种的开征、税目税率调整及减免建议。开展重大税收政策的调查研究。

(五)按分工负责政府非税收入管理。负责政府性基金管理,按规定管理行政事业性收费。管理财政票据。制定彩票管理政策和有关办法,管理彩票市场,按规定管理彩票资金。

(六)组织制定国库管理制度、国库集中收付制度,指导和监督市级国库业务,按规定开展国库现金管理工作。制定政府财务报告编制办法并组织实施。

(七)拟订和执行市政府国内债务管理的制度和政策。负责市级政府债券的举借、发行、使用、管理和监督偿还,指导县(市、区)政府性债务管理工作。统一管理政府外债,负责组织外国政府和国际金融组织贷(赠)款项目相关工作。

(八)牵头编制国有资产管理情况报告。根据市政府授权,集中统一履行市级国有金融资本出资人职责,负责政府投资基金市级财政出资的资产管理。负责全市地方金融类机构、地方性融资担保机构的财务监管。拟订行政事业单位国有资产管理规章制度并组织实施。制定需要全市统一规定的开支标准和支出政策。

(九)负责审核、汇总编制全市国有资本经营预决算草案。负责制定国有资本经营预算的制度和办法,收取市本级企业国有资本收益。组织实施企业财务制度。

(十)负责审核、汇总编制全市社会保险基金预决算草案,会同有关部门拟订有关资金(基金)财务管理制度,承担社会保险基金财政监管工作。

(十一)负责办理和监督市级财政的经济发展支出、市级政府性投资项目的财政拨款,参与拟订市级基建投资的有关政策,制定基建财务管理制度。

(十二)围绕市委发展战略,服务全市产业发展,负责制定产业发展财政政策,管理产业发展资金(基金)。

(十三)负责管理全市会计工作,监督和规范会计行为,执行国家会计法律、法规、会计准则和会计制度。指导和监督注册会计师、会计师事务所和代理记账行业的业务,指导和管理社会审计。依法管理资产评估有关工作。指导推进全市注册会计师、资产评估行业政治建设工作。

(十四)负责制定和实施全市农村综合改革相关政策措施。监督财税法律法规、政策的执行情况,反映财政收支管理中的重大问题。负责制定并监督执行全市政府采购制度。负责制定并组织实施全市票据管理制度。负责指导全市财政信息化建设工作。

(十五)承办上级交办的其他事项。

(十六)职能转变

1、完善宏观调控体系,创新调控方式,构建发展规划、财政、金融等政策协调和工作协同机制,强化经济监测预测预警能力,建立健全重大问题研究和政策储备工作机制,增强宏观调控前瞻性、针对性、协同性。

2、深化财税体制改革。加快建立现代财政制度,推进财政事权和支出责任划分改革,理顺市级和县市收入划分,建立权责清晰、财力协调、区域均衡的市县财政关系。完善转移支付制度,优化转移支付分类,规范转移支付项目,增强地方统筹能力。逐步统一预算分配,全面实施绩效管理,建立全面规范透明、标准科学、约束有力的预算制度。全面推行政府性基金和行政事业性收费清单管理,完善监督制度。落实有关地方金融企业出资人职责和国有资产管理等职能。

3、防范化解地方政府债务风险。规范举债融资机制,构建“闭环”管理体系,严控法定限额内债务风险,着力防控隐性债务风险,牢牢守住不发生系统性风险的底线。

二、部门基本情况

(一)内设机构

纳入本套部门决算范围的单位共6个,包括:市财政局机关、市非税收入管理局、市国库收付中心、市票据管理中心、市农业综合开发办公室(市部门预算编审中心)、市财政局信息中心。

随州市财政局设22个内设机构:办公室、综合科、法规税政科、预算科、国库科、政府债务管理科、经济建设科、行政政法科、科教和文化科、社会保障科、自然资源与生态环境科、产业发展科、农业科、农村科、金融和国际财经合作科、会计科、监督科、预算绩效管理科、资产管理科、政府采购管理科、投资评审科、人事教育科(老干部科)。

(二)人员情况

本部门2019年年末编制人数96人,其中:行政编制43人、参公编制44人、行政工人编制1人、事业编制7人、以钱养事1人。年末实有人数87人,其中:行政及参公人员78人,事业人员7人,行政工人1人,以钱养事1人。退休人员19人。

第二部分 随州市财政局2019年部门决算情况说明

一、收入支出决算情况说明

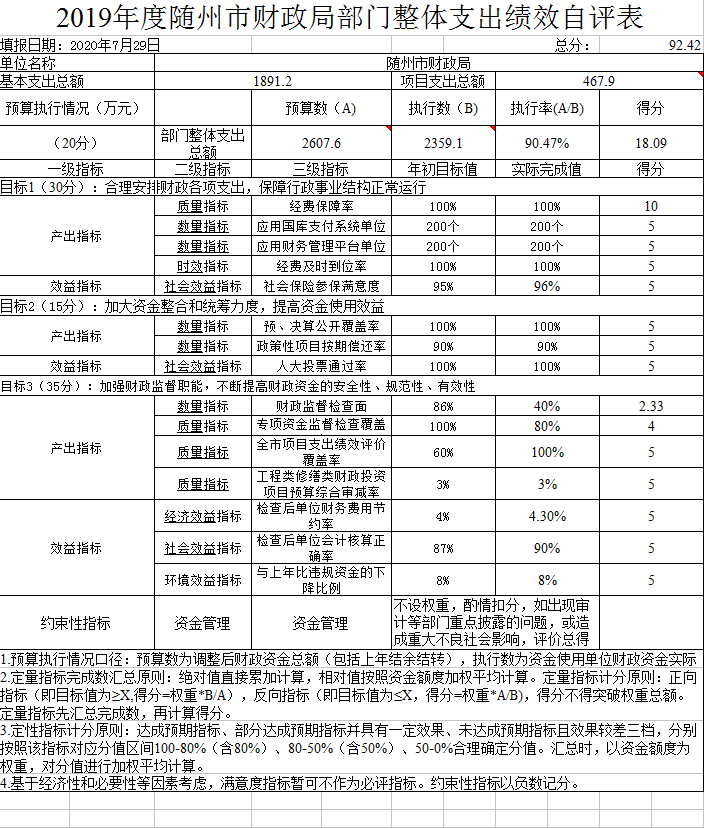

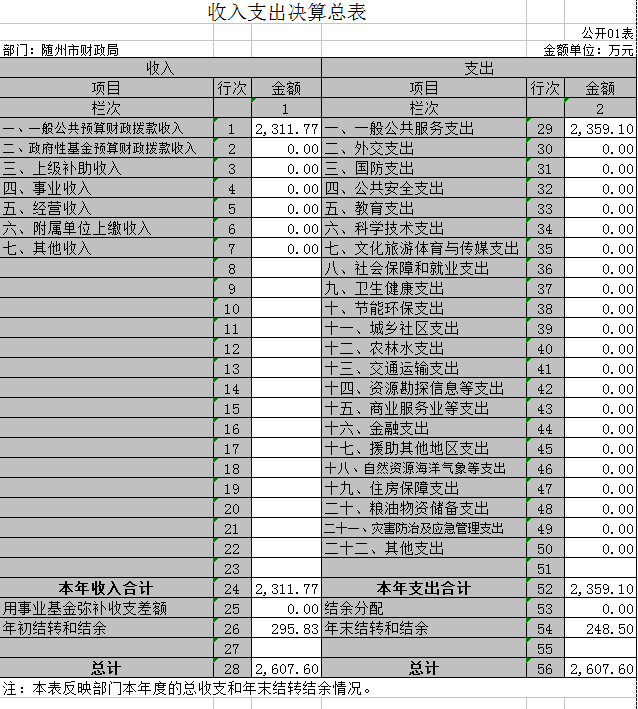

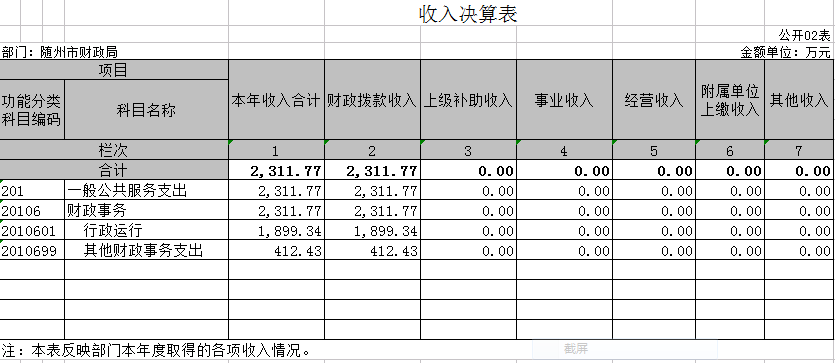

2019年度收入总额2607.60万元,其中:财政拨款收入2311.77万元,年初结转和结余295.83万元。2019年度收入总额较上年增加158.06万元,增长6.45%,主要原因是人员工资晋档晋级和五项奖增加,本年收入有所增加。

2019年度支出总额2607.60万元,其中:基本支出1891.20万元,项目支出467.90万元,年末结转和结余248.50万元。2019年度总支出较上年增加158.06万元,增长6.45%,主要原因是人员工资晋档晋级和五项奖增加,人员支出有所增加。

二、财政拨款收入支出决算情况说明

2019年度财政拨款收入2607.60万元,其中:本年财政拨款收入2311.77万元,年初财政拨款结转和结余295.83万元。2019年度财政拨款收入较上年增加158.06万元,增长6.45%,主要原因是人员工资晋档晋级和五项奖增加,本年财政拨款收入有所增加。

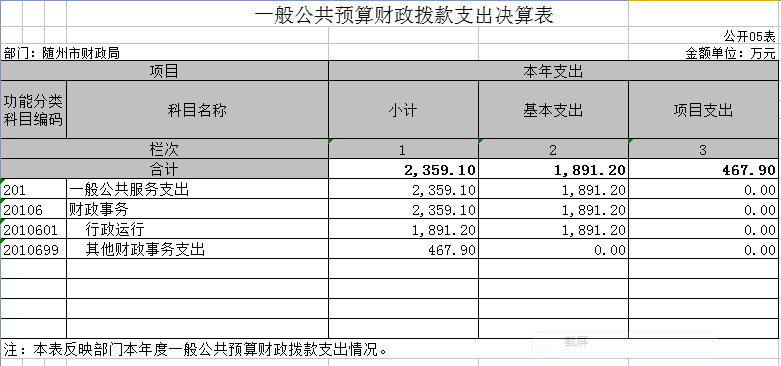

2019年度财政拨款支出2607.60万元,其中:本年财政拨款支出2359.10万元,年末财政拨款结转和结余248.50万元。2019年度财政拨款支出较上年增加158.06万元,增长6.45%,主要原因是人员工资晋档晋级和五项奖增加,人员支出有所增加。

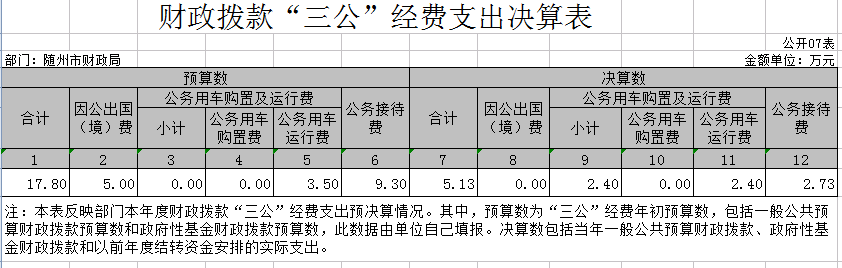

三、“三公”经费支出决算情况说明

2019年度 “三公”经费支出决算数为5.13万元,较年初预算数减少12.67万元,减少71.18%,主要是严格执行八项规定,从严控制公务接待费支出,未发生因公出国(境)支出。

2019年度 “三公”经费支出决算数为5.13万元,较上年减少8.42万元,下降62.14%,主要是严格执行八项规定,从严控制公务接待费支出。

1、因公出国(境)支出决算数为0万元,与上年持平;较年初预算数减少5万元,减幅100%。

2、公务接待费支出决算数为2.73万元,共接待61批353人,较上年减少6.98万元,减幅71.88%;较年初预算数减少6.57万元,减幅70.65%,主要原因:认真贯彻落实中央八项规定精神和省委、省政府、市委、市政府关于厉行节约的要求,进一步从严控制“三公”经费开支。

3、公务用车购置及运行费支出决算数为2.40万元,其中:公务用车运行维护费支出决算数为2.40万元,未购置公务用车,现有1辆应急公务用车,较上年减少1.44万元,减幅37.50%;较年初预算数减少1.10万元,减幅31.43%,主要原因是:公车管理进一步规范,公务用车运行维护费有所减少。

四、机关运行经费情况说明

2019年度机关公用经费支出270.85万元,较上年增加24.30万元,增加9.86%。主要用于保障机关正常运转、完成日常工作任务发生的各项支出。包括办公费、印刷费、水电费、物业管理费、公务接待费、差旅费、劳务费、工会经费、福利费、办公设备购置费等。运行经费增加的主要原因一是2019年积极参与喜迎新中国成立70周年活动,工会经费支出增加;二是2019年对部分支出类别进行了调整。

五、政府采购支出情况

2019年度政府采购支出总额296.77万元,其中:政府采购货物支出136.71万元、政府采购服务支出160.06万元。授予中小企业合同金额204.28万元,占政府采购支出总额的68.83%,其中:授予小微企业合同金额105.35万元,占政府采购支出总额的35.50%。

六、政府基金情况说明

2019年市财政局无政府性基金收支。

七、国有资产占用情况说明

截至2019年12月31日,市财政局实有应急保障用车1辆。单价50万元以上通用设备2个,分别为信息安全等级保护设备和国库集中支付电子化管理软件;没有单价100万元以上专用设备。

八、预算绩效管理工作开展情况说明

(一)预算绩效管理工作开展情况

根据预算绩效管理要求,我单位组织对2019年度一般公共预算项目支出开展绩效自评,项目预算安排资金合计796.46万元,由于机构改革,农业综合开发配套经费项目未执行,该笔经费预算未下达指标,此次绩效自评共涉及项目9个,年初预算资金771.46万元,占一般公共预算项目支出总额的96.86%。从评价情况来看,项目经费管理规范,资金均按规定用途使用,各项目绩效目标基本完成,项目立项程序完整、规范,绩效目标明确,社会效益较好,项目可持续性强,资金拨付审批程序严格,使用规范,投入有保障,会计核算真实准确。

组织开展2019年度整体支出绩效评价,从评价情况来看,整体支出预算管理情况良好,预算执行总额控制在年初预算批复额度内,产出情况良好,各项工作在预定时间内及时实施完成,绝大部分产出指标的指标值已达到年初设定目标值,年度绩效目标完成情况良好。

(二)部门决算中项目绩效自评结果

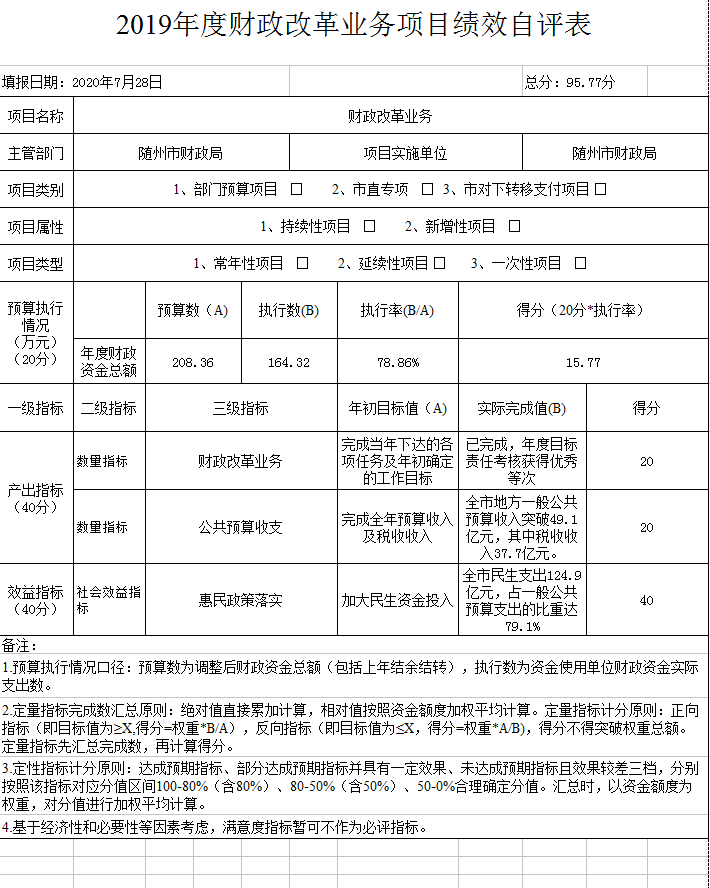

1、财政改革业务

(1)项目年初预算数208.36万元,执行数164.32万元,执行率78.86%。

(2)主要产出和效益:一是完成当年下达的各项任务及年初确定的工作目标,年度目标责任考核获得优秀等次;二是完成全市地方一般公共预算收入49.1亿元,其中税收收入37.7亿元;三是落实惠民政策,民生资金投入力度进一步加大。

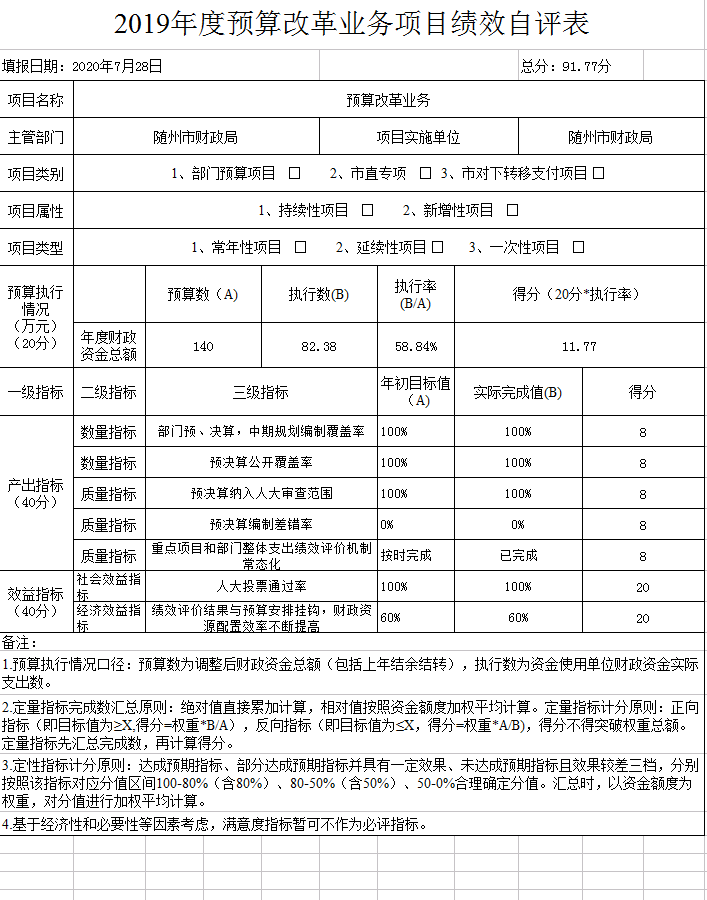

2、预算改革业务

(1)项目年初预算数140万元,执行数82.38万元,执行率58.84%。

(2)主要产出和效益:一是部门预算、决算编制和公开覆盖率达到100%;二是重点绩效评价覆盖率和及时率均达到100%;三是实施推进改革工作,全市财政财务管理水平提高。

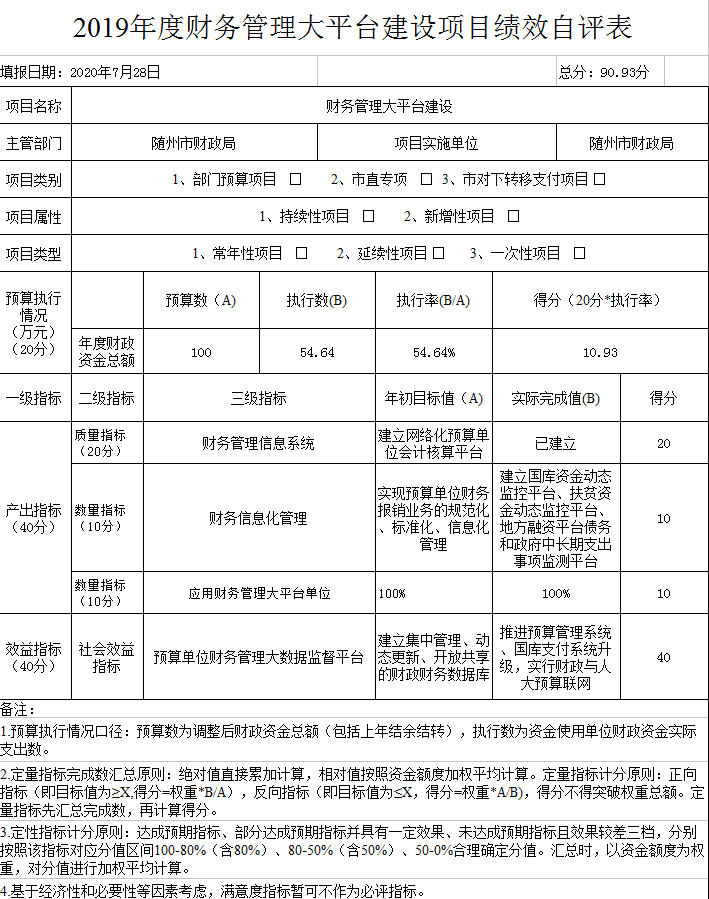

3、财务管理大平台建设

(1)项目年初预算数100万元,执行数54.64万元,执行率54.64%。

(2)主要产出和效益:建立网络化预算单位会计核算平台,实现预算单位财务报销业务的规范化、标准化、信息化管理,财务管理大平台应用覆盖率100%。

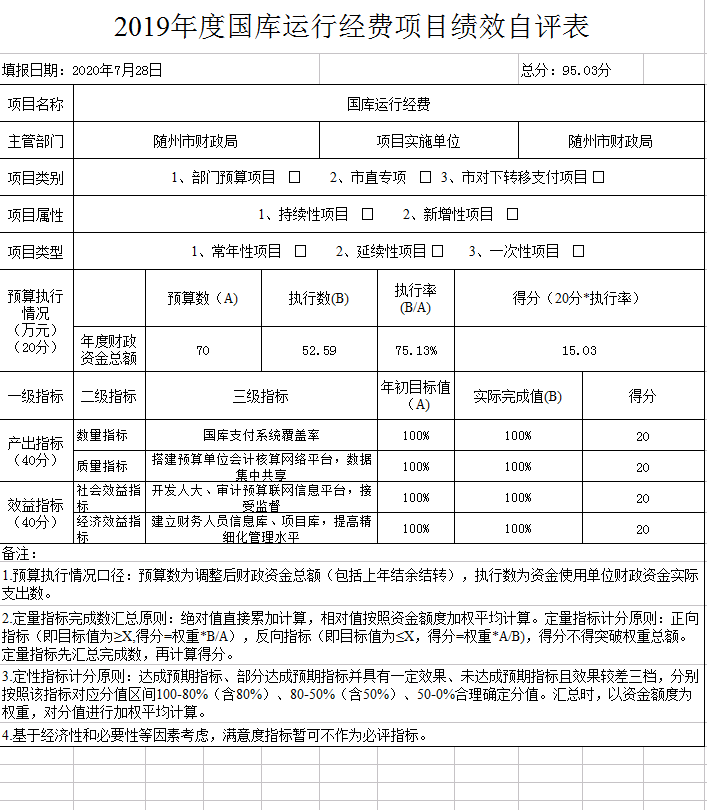

4、国库运行经费

(1)项目年初预算数70万元,执行数52.59万元,执行率75.13%。

(2)主要产出和效益:一是高质量完成年度财政总决算和部门决算编报工作,并经会审通过;二是预算执行分析水平及报表编制水平均得到提升;三是国库业务信息化水平不断发展,支付效率不断提高,业务需求得到100%满足;四是确保了决算公开工作的规范性。

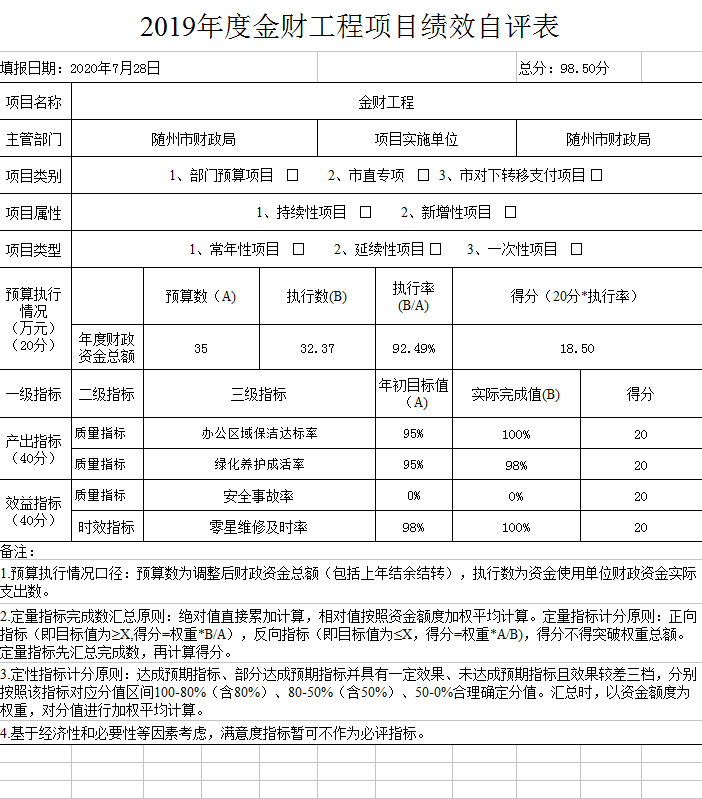

5、金财工程

(1)项目年初预算数35万元,执行数32.37万元,执行率92.49%。

(2)主要产出和效益:按时完成了设施设备检修保养和零星维修,确保了各项设备正常运转。

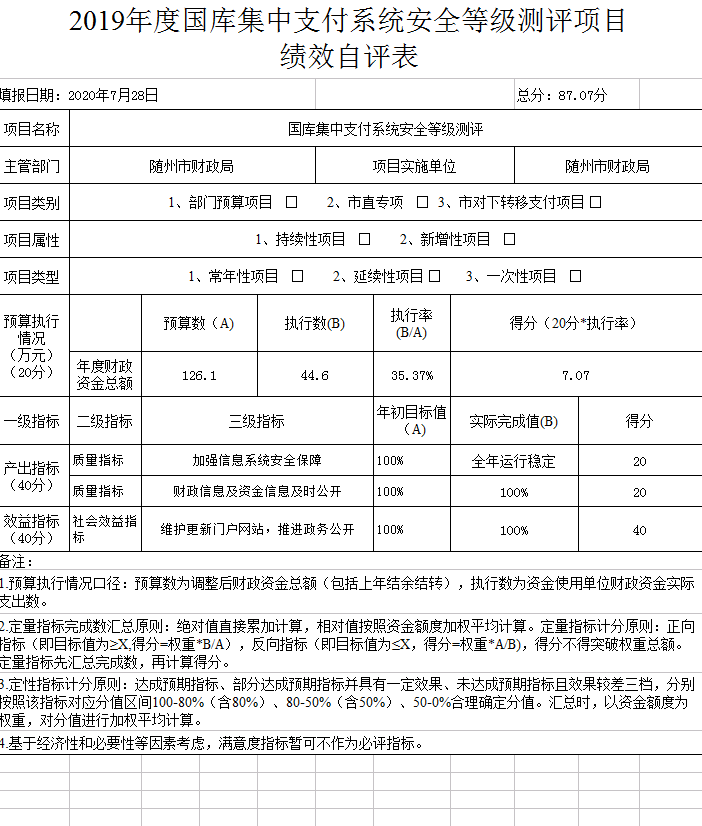

6、国库集中支付系统安全等级测评

(1)项目年初预算数126.10万元,执行数44.60万元,执行率35.37%。

(2)主要产出和效益:一是对全市财政业务专网进行维护,保障工作开展;二是及时排除各项故障,确保了各项软硬件正常运行;三是提升了对国库支付、预算等核心业务系统的网络运行保障能力。

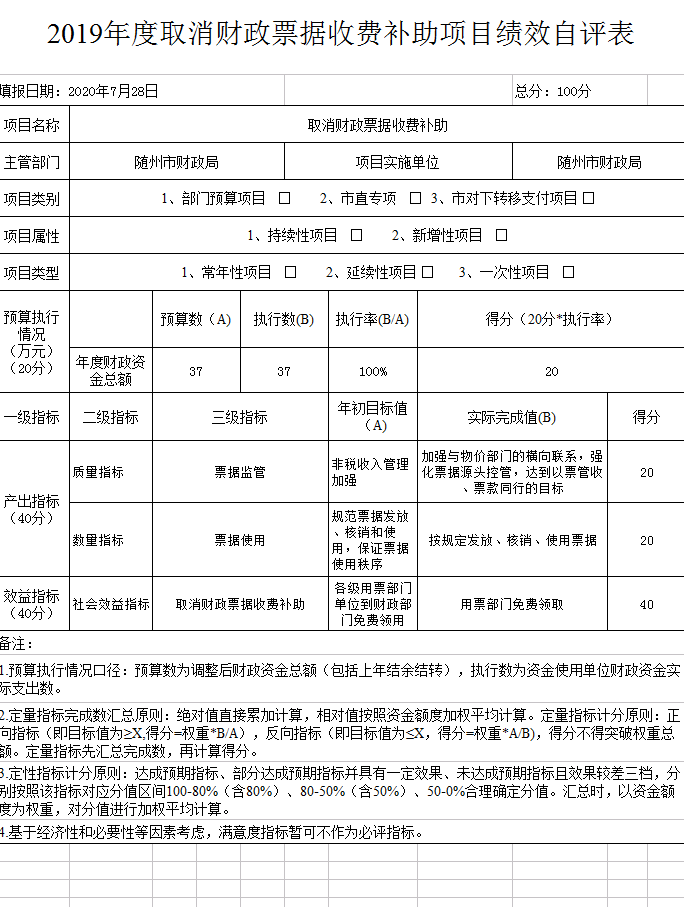

7、取消财政票据收费补助

(1)项目年初预算数37万元,执行数37万元,执行率100%。

(2)主要产出和效益:完成全年票据印刷工作,按规定发放、核销票据。

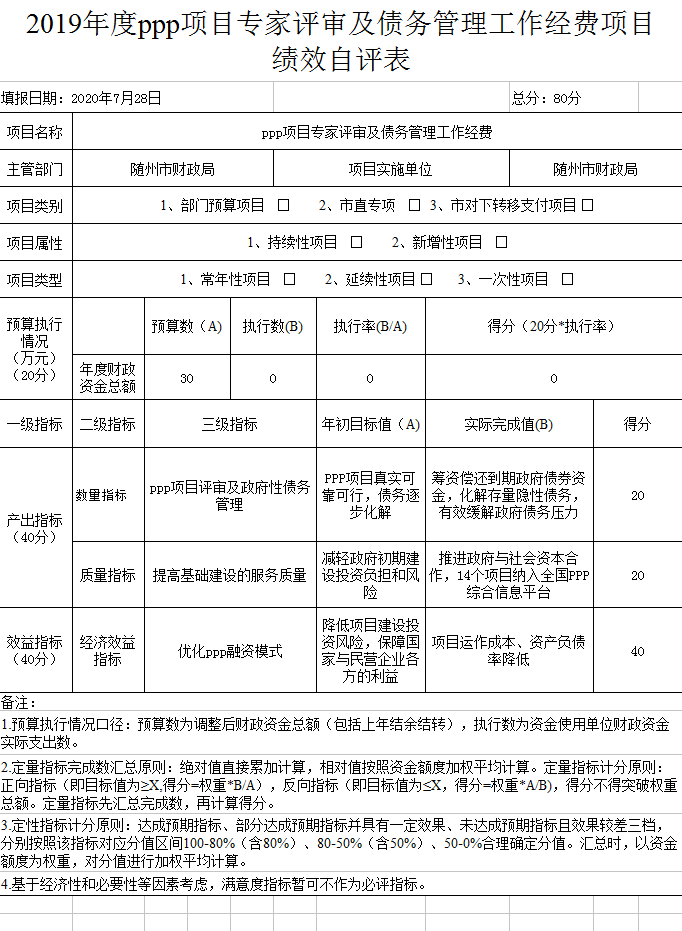

8、ppp项目专家评审及债务管理工作经费

(1)项目年初预算数30万元,ppp项目专家评审及债务管理工作正常开展,但未使用2019年项目经费。

(2)主要产出和效益:一是优化ppp融资模式,项目运作成本、资产负债率降低;二是筹资偿还到期政府债券资金,化解存量隐性债务,有效缓解政府债务压力。

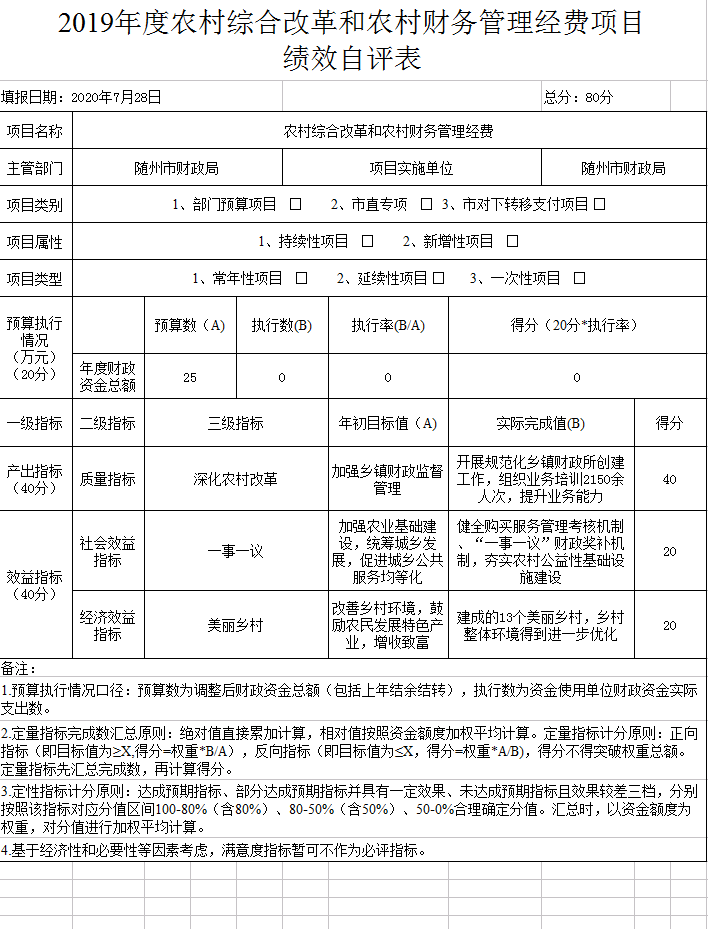

9、农村综合改革和农村财务管理经费

(1)项目年初预算数25万元,农村综合改革和农村财务管理工作正常开展,但未使用2019年项目经费。

(2)主要产出和效益:一是加强乡镇财政监督管理,开展规范化乡镇财政所创建工作;二是加强农业基础建设,改善乡村环境。

以上项目的下一步改进措施:一是结合以往年度实际情况和年度工作计划,科学测算相关工作经费预算,进一步提高预算编制的准确性,提高各项目预算收支的完成率;二是加大项目实施的推进力度,加强绩效监控工作,加快项目实施进度和预算执行进度,确保项目按时完成;三是科学合理设置绩效指标和指标值,提高预算编制的准确性,进一步优化绩效管理工作。

(三)绩效评价结果应用情况

1.部门绩效评价结果应用情况

加强绩效评价结果应用,将绩效自评结果作为以后年度该项目预算编制和安排财政资金的重要参考依据。

2.部门绩效评价结果拟应用情况

将绩效自评结果与2021年预算编制相结合,对实施效果好的项目优先保障项目资金预算,并在编制预算的过程中,对绩效目标及指标进一步梳理完善,加强对项目实施的管理监督,提高项目资金效益。

第三部分 随州市财政局2019年部门决算表

第四部分 名词解释

(一)财政拨款(补助)收入:指市级财政决算安排且当年拨付的资金。

(二)一般公共服务支出(201类):反映政府提供一般公共服务的支出。

(三)行政运行(2010601项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

(四)一般行政管理事务(2010602项):反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

(五)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出(包括基本工资、津贴补贴等)和公用支出(包括办公费、水电费、邮电费、交通费、会议费、差旅费等)。

(六)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(七)“三公”经费:按照有关规定,“三公”经费包括因公出国(境)费、公务接待费、公务用车购置及运行费。

(八)公务接待费:反映单位按规定开支的各类公务接待(含外宾接待)费用。

(九)因公出国(境)费:反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出。

(十)公务用车运行维护费:反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

(十一)其他交通费用:反映单位除公务用车运行维护费以外的其他交通费用。如公务交通补贴,租车费用、出租车费用,飞机、船舶等的燃料费、维修费、保险费等。

(十二)公务用车购置费:反映公务用车车辆购置支出(含车辆购置税)。

(十三)机关运行经费:为保障行政单位运行用于购买货物和服务的各项资金,包括办公费、印刷费、水电费、邮电费、差旅费、因公出国境费、会议费、福利费、培训费、公务接待费、工会经费、日常维修费万元、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费及其他费用。

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网违法和不良信息举报电话:0722—3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办