- 发布日期:2018-10-15

- 信息来源:市物价局

- 编辑:市物价局

- 审核: 涂小丽

随州市物价局决算公开目录

第一部分 随州市物价局概况

一、部门主要职责

二、部门基本情况

第二部分 随州市物价局2017年部门决算情况说明

一、2017年部门决算收支情况说明

二、2017年“三公”经费决算情况说明

第三部分 部门支出整体绩效自评报告

第四部分 随州市物价局2017年部门决算表

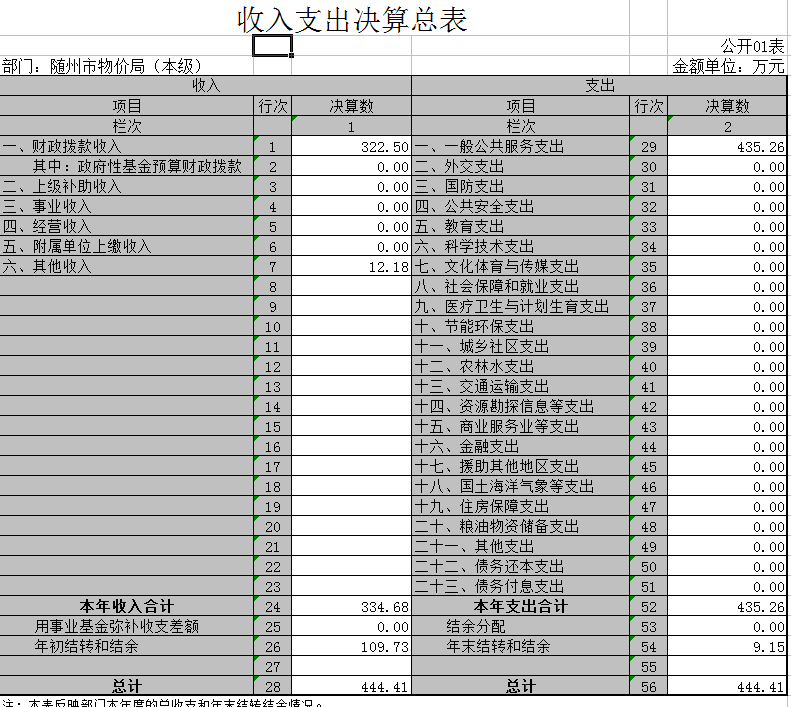

一、收支决算总表

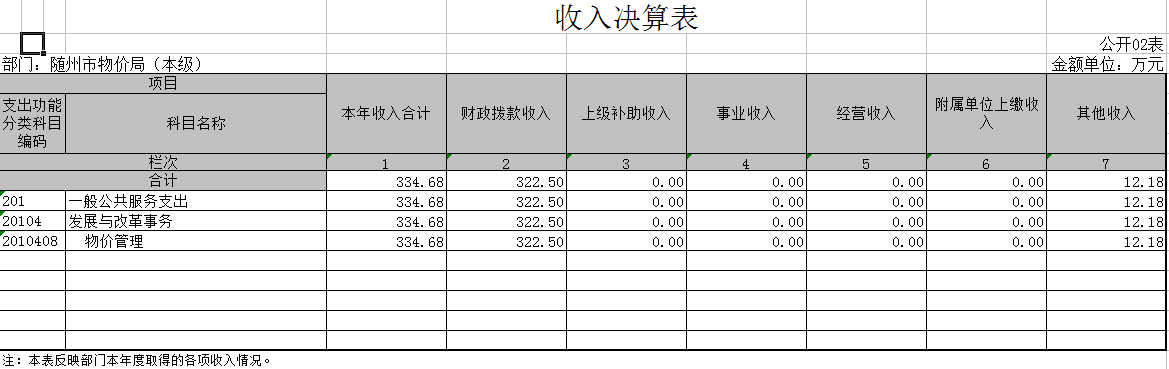

二、部门收入总表

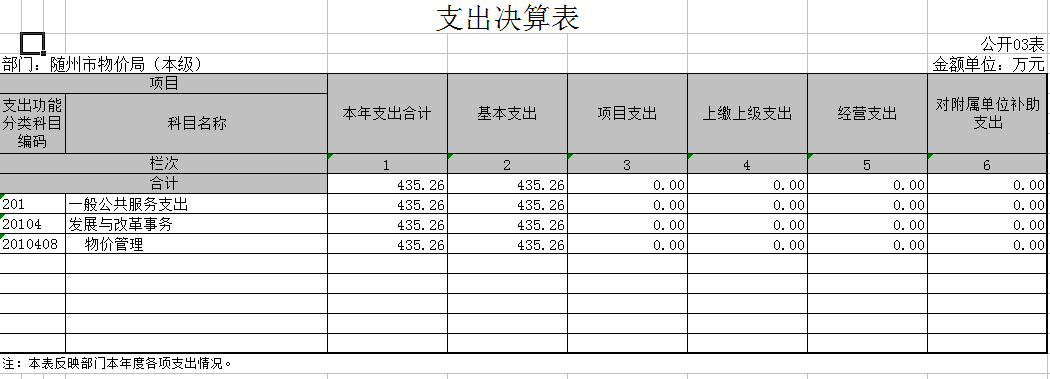

三、部门支出总表

四、财政拨款收支总表

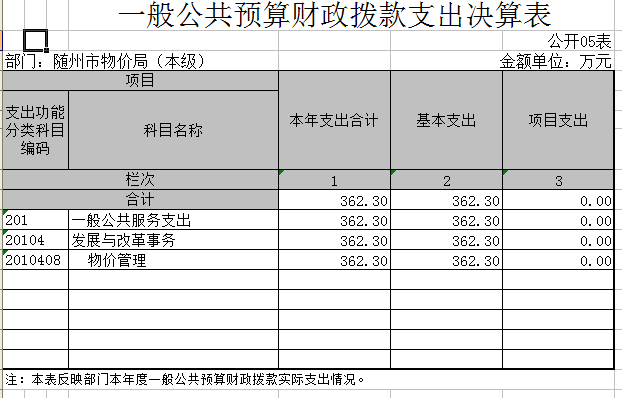

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、“三公”经费支出决算表

八、政府性基金收支决算表

第一部分 随州市物价局部门概况

一、部门主要职责

1.贯彻执行国家价格法律、法规、规章和价格方针、政策,研究起草本市地方性规章,组织纳入定价目录的价格听证工作。

2.提出综合运用价格政策和其他经济政策,以及法律、行政等手段调控市场,保持全市价格总水平基本稳定的建议,制定全市价格工作规划,部署年度工作任务,分析宏观经济形势和价格走势,监测预测重要商品、服务价格以及价格总水平变动,会同有关部门提出全市价格总水平调控目标和调控政策的建议。

3.贯彻执行国家、省价格、收费政策,负责全市价格工作的宏观管理和综合平衡,指导、协调和监督有关部门以及下级人民政府的价格工作,指导行业组织的价格自律工作。

4.研究提出市级管理重要商品价格、服务价格和收费的原则和作价办法;对中央、省管理的重要商品价格、服务价格和国家机关收费标准提出意见,并组织实施;拟订、提出市级管理的重要商品价格、服务价格和国家机关收费标准,并组织实施;发布市场价格信息,引导经营者价格行为,拟订反价格垄断等不正当价格行为的实施细则,研究提出价格调控和监管的建议。

5. 组织开展全市价格和收费的监督检查工作,查处价格垄断、价格欺诈等各种价格违法和乱收费行为,指导全市价格行政复议并按规定受理价格行政复议案件;健全价格举报制度,推行明码标价,指导价格社会监督工作;指导并承担价格公共服务工作,协调仲裁工商企业之间、部门之间的价格矛盾和纠纷,为社会提供价格政策咨询和价格信息服务。

6. 负责全市农产品、工业品、公用事业和公益性服务价格及国家机关收费的成本调查和监审工作。

7. 负责全市涉案财产的价格鉴证工作,指导中介机构的价格鉴证工作。

8. 承办上级交办的其他事项。

二、部门基本情况

2017年纳入随州市物价局决算编报范围的包括:市物价局行政单位全部收入和支出。单位构成为市物价局机关本级:办公室(政策法规科)、农产品与环境资源价格科、收费管理科、工业品与服务价格科、成本调查监审科(随州市物价局成本调查监审分局);随州市物价局价格监督检查分局。行政编制19人、工勤编制2名,实有人数:行政19人、工勤2名,聘用人员2名,退休6名。

第二部分 随州市物价局2017年部门决算情况说明

一、2017年部门决算收支情况说明

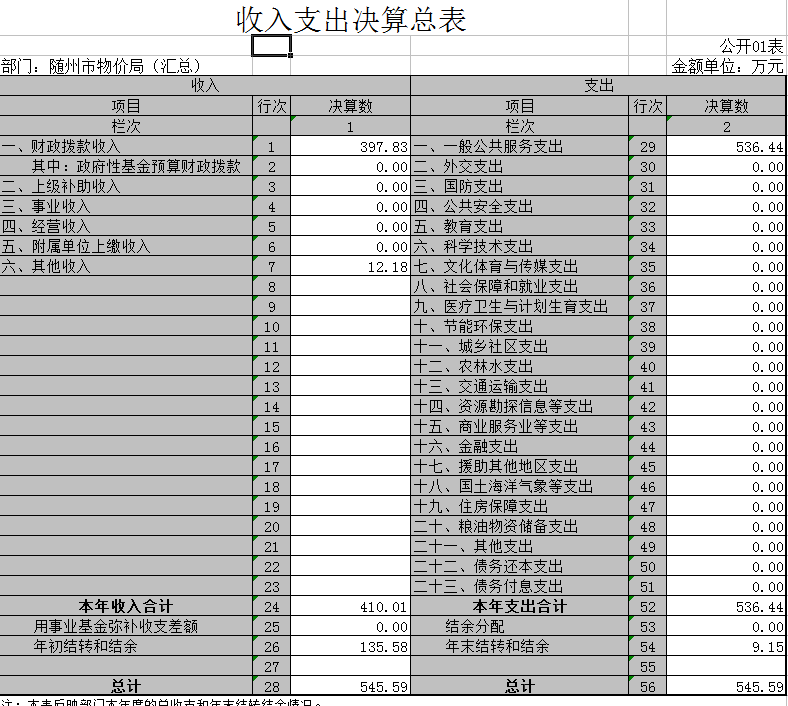

(一)收入决算情况

2017年市物价局(汇总)收入545.59万元,比上年653.24减少107.65万元,减幅20%。其中上年结转135.58万元,财政拨款补助397.83万元,其他收入12.18万元。因取消行政事业性收费和经营服务性收费,收费越来越正规,罚没收入越来越少,非税收入骤减。

2017年市物价局本级收入444.41万元,比上年569.83万元减少125.42万元,减幅28%。其中财政拨款322.5万,比上年220.2万增加32%,主要是人员增加,工资上涨;其他收入12.18万;上年结转109.73万元比2016年的349.6万元减少239.87万元,减少原因是2016年省物价局拨入联合办案经费250万,2017年没有省局拨款。

(二)支出决算情况

2017年市物价局(汇总)决算支出总计545.59万元,比上年653.24万元减少20%,本年支出合计536.44万元和上年的540.85万元基本持平。其中

1、基本支出512.78万元比上年534.36减少21.58万元

人员支出388.42万元比上年413.11万减少24.69万元,减少原因是单位不再支付退休人员工资

公用支出124.36万元比上年121.25万增加3.11万元,增加原因是人员增加一名

市物价局(本级)决算支出总计为444.41万元较上年569.83万元减少125.42万元,减幅28%。本年支出合计435.26万元,比上年460.09万元减少5.7%。主要是因为八项规定后,单位压缩一切不合理的支出,虽然工资支出增加,但总体支出减少。

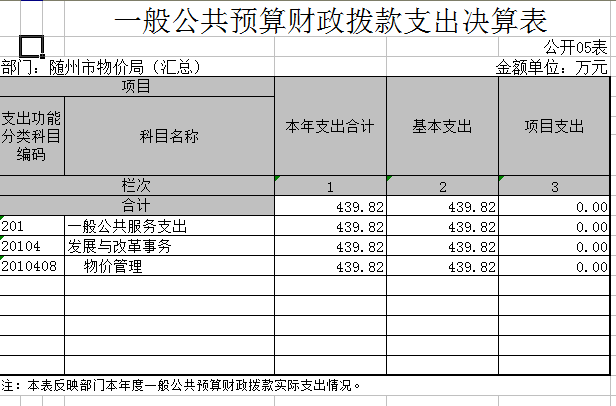

(三)财政拨款收支情况

2017年,物价局财政拨款收入(汇总)总计445.3万元,与上年588.78万元减少32%。原因是上年结余减少。财政拨款收入决算数和2017年财政拨款预算数463.83万元相比少18.53万元,主要原因是非税收入没有完成预算数。按支出功能分类,一般公共服务支出439.82万元;社会保障和就业支出37.92万元;医疗卫生支出13.65万元;社会保障支出23.14万元。按支出用途分类,基本支出439.82万元,较上年534.36万元减少21%,其中人员支出366.85万元,公用支出72.97万元。

2017年物价局(本级)财政拨款收入总计367.78万元,较上年的505.37万元减少37.4%,其中本年收入322.5万元,较上年的220.18万元增加32%,上年结余45.28万元较上年的285.19万元减少529.8%。本级财政拨款收入决算367.78万元与2017年财政拨款预算数391.97万元相比减少24.19万元,减少的主要原因是非税收入减少,没有完成预算数。本级财政拨款收入增加主要是因为公务员薪酬制度改革,用于本年度单位职工薪酬的公共预算财政拨款(补助)增加。

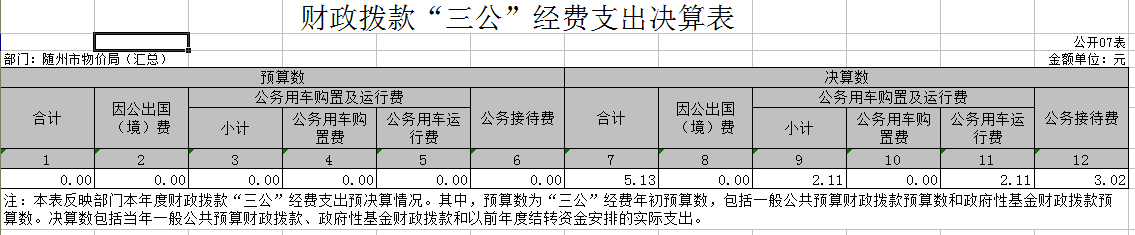

(四)2017年“三公”经费决算情况说明

2017年随州市物价局(汇总)“三公”经费决算财政资金安排5.13万元。其中:

因公出国(境)费预算0万元,决算0,比上年持平,原因是近年来严控三公经费的支出特别是出国出境;公务接待费3.02万元,比上年3.99万元减少0.97万元,减幅32.1%,其中,公务接待共38批次,来客人数共计212人次,陪客人数共计67人次;公务用车运行维护费2.11万元,比上年3.87减少83.4万元,减幅83.4%。单位无公车购置数,原来公车6辆,上缴5辆,单位只保留了一辆公车。

2017年物价局(本级)“三公”经费决算财政资金安排4.73万元。其中公务接待费2.62万元,比上年的3.53万减少0.91万,减幅34.7%,公车运行维护费2.11万,比上年3.87万减少1.76万,减幅83.4%.

三公经费支出减少的主要原因:一是单位严格按照八项规定要求,严格程序标准,减少不必要的支出。二是实行公车改革后,公车只有一辆,相应费用减少。

(五)机关行政运行经费等重要事项的说明

2017年物价局(汇总)一般公共预算公用支出总计72.97万元。其中,办公费3.36万元;印刷费2.7万元;水电费4.19万元;邮电费3.78万元;差旅费6.77万元;因公出国费用0万元;维修费1.3万元;会议费0.89万元;培训费0万元;公务接待费用3.42万元;工会经费4.36万元;福利费6.02万元;公务用车运行维护费2.11万元;公务交通补贴18.03万元;其他商品和服务支出6.08万元。

2017年物价局(本级)一般公共预算公用支出总计62.44万元。其中,办公费2.88万元;印刷费2.7万元;水电费2.8万元;邮电费3.78万元;差旅费5.83万元;因公出国费用0万元;维修费1.3万元;会议费0.89万元;培训费0万元;公务接待费用3.02万元;工会经费3.59万元;福利费6.02万元;公务用车运行维护费2.11万元;公务交通补贴18.03万元;其他商品和服务支出4.67万元。

2017年,物价局一般公共预算公用支出总计72.97万元,比上年115.8减少42.83万元,减幅58%。支出减少的原因主要是大幅压缩了不合理的经费支出。

(六)政府采购情况

2017年,随州市物价局本级和二级单位均没有新增政府采购项目。

(七)政府性基金情况

2017年随州市物价局本级和二级单位没有政府性基金收入和支出。

(八)国有资产占用情况

部门资产总额62.08万较上年的245.2万减少183.12万元减幅295%,减少原因是上年省局拨款结余较多,其中流动资产9.15万较上年13.8万减少4.65万减幅50%,减少原因是结余减少;固定资产52.93万较上年107.27万减少54.34万减幅102%,减少原因车改后核减了资产。

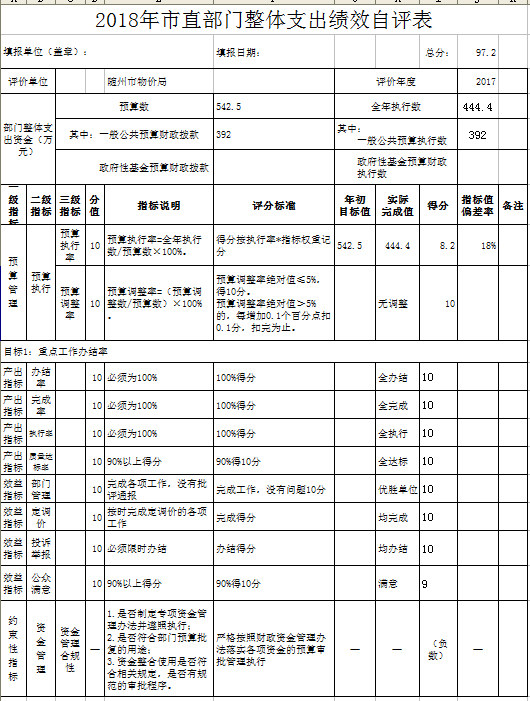

第三部分 2017年度部门整体支出绩效自评报告

为深入贯彻落实新《预算法》和中央、省、市关于推进预算绩效管理的有关精神,做好2017年度绩效管理评价工作,根据《市财政局关于2018年开展财政支出绩效评价工作的通知》(随财发〔2018〕16号)文件要求,为加强随州市物价局部门财政资金管理,强化部门支出责任意识,提高随州市物价局财政资金使用效益,我局对2017年整体支出开展了自评,现就自评情况报告如下:

一、基本情况

(一)部门基本情况

随州市物价局,为市政府工作部门。机关内设办公室(政策法规科)、农产品与环境资源价格科、收费管理科、工业品与服务价格科、成本调查监审科(随州市物价局成本调查监审分局)5个职能科室。单位下设设置随州市物价局价格监督检查分局,挂随州市物价局价格举报中心牌子,为市物价局直属正科级行政机构。截至2017年12月31日,市物价局实际在职人员24人,其中行政编制人数为20名,工勤编制人数1人,聘用人数3人,已退休人员6名。

二、部门预算及支出概况

(一)部门预算情况

2017年物价局预算收入542.55万元(财政拨款391.97万元、其他收入12.57万、上年结转138.01万)、支出542.55万元(一般公共服务473.16万、社保37.92万、医疗卫生13.56万、住房保障17.91万)。收入预算和上年483.68万相比增加58.87万,其中财政拨款增加110.52万,上年结转减少64万。财政拨款预算增加110.52万是因为工资增加,人员增加(2015年底新增转业干部一名,2016没编入预算),上年结转减少是因为当年收入减少,结转相应减少。

(二)部门整体支出使用情况

2017年市物价局当年收入支出预算执行基本情况,收入444.41万元,与上年度569.83万相比减少125.42。2017年支出435.26万元(含拨价检分局20万),和2016年支出460万相比减少25万。

三、部门整体绩效目标

根据市委、市政府下达的目标任务,2017年随州市物价工作的总体要求是:深入贯彻落实《中共中央 国务院关于推进价格机制改革的若干意见》(中发[2015]28号)和《中共湖北省委湖北省人民政府关于深入推进价格机制改革的实施意见》(鄂发[2016]35号)精神,紧紧围绕“三去一降一补”五大重点任务,以完善主要由市场决定价格机制为主线,以服务经济社会发展和解决民生价格问题为重点,主动引领新常态,优化价格调控服务。健全政府定价制度,完善市场价格形成机制,清理规范不合理收费,加快推进重点领域价格改革,加强市场价格监管和反垄断执法,加强上下联动,狠抓工作落实,强化队伍建设,为推动“圣地车都”战略和加快区域性中心城市建设作出更大贡献。

保持价格总水平基本稳定,促进经济社会发展,仍是当前物价部门的主要任务。年度绩效目标要求如下:

1、稻谷、小麦最低收购价政策执行到位;

2、政府定价项目进一步削减,定价制度进一步健全规范;

3、收费项目进一步减少,收费标准总体下降;

4、积极推动重点领域和关键环节价格改革进一步深化,市场价格形成机制进一步完善,价格信用体系初步建立;

5、明码标价等制度规定落实到位,重要商品和服务价格明码标价普及率县城以上达到95%、乡镇不低于85%,价格举报按时办结率100%;

6、市场价格监管和配合上级开展反价格垄断执法进一步加强,价格违法案件依法处理率100%;

7、成本监市机制、成本公开制度进一步健全,政府定价成本监审全搜盖,按时办结率100%;

8、价格认定事项按时办结率100%。

四、绩效评价工作情况

(一)绩效评价目的

此次绩效评价的目的是:严格落实《预算法》及省、市绩效管理工作的有关规定,对随州市物价局2017年度财政资金预算支出的绩效状况进行客观公正的评价,通过评价,衡量随州市物价局资金的“产出”与“效果”,了解、分析、检验部门整体支出是否规范,财政资金使用是否有效,并及时总结经验、分析存在的问题,采取措施进一步改进和加强随州市物价局财政支出管理,切实提高财政资金使用效益。同时,进一步增强随州市物价局财政支出管理的责任意识,优化支出结构,提升预算管理水平,保障更好地履行职责,提高公共务服务质量和财政资金使用效益。

(二)绩效评价设计过程

为了认真做好随州市物价局2017年度部门整体支出绩效评价工作,确保评价工作顺利进行,此次评价过程中成立了绩效评价工作领导小组、绩效评价工作组,召开了绩效评价工作安排部署会,积极部署完成绩效评价工作。绩效评价组根据绩效评价相关规定及要求运用科学合理的评价方法对项目绩效进行综合评价,对各项指标进行具体计算、分析并给出各指标的评价结果及项目的绩效评价结论。

五、主要绩效及评价结论

(一)绩效目标完成情况分析

2017年,在市政府正确领导下,认真贯彻中央、省、市关于稳定物价水平的决策部署,根据市委、市政府下达的目标任务,我局在稳定价格总水平、促进经济发展方式转变、保障改善民生等方面做出了积极的贡献。

1、围绕预期目标切实加强价格调控,稳定价格总水平。

2、增强公共服务能力。

3、关注引导社会预期。

4、围绕中心工作充分发挥职能作用。

5、围绕优化发展环境狠抓政策落实。

评价结论

2017年我局部门整体支出绩效评价总分为97.2分,绩效评价结果级别为优。

六、存在的问题和建议

(一)存在的问题

1、是部门整体支出绩效目标和指标科学性、合理性有待提高,绩效目标的细化、量化有待改善,对部门预算执行过程有效约束不够,存在一定的偏差。

2、绩效管理有待加强,痕迹管理工作较薄弱,绩效信息核算和统计工作有待更进一步加强,绩效评价价值利用率有待提升。

3、履行效益无法量化衡量,实际效益发挥作用无法考量,缺乏绩效考核机制,绩效结果没有发挥导向、指引作用。

(二)几点建议

1、提升绩效跟踪功能,建立绩效管理信息平台。一是实现预算绩效全流程管理。二是建立绩效信息平台。三是加强绩效管理制度和流程的建设,进一步深化、完善绩效管理体系,增强预算绩效的刚性约束力。完善部门整体支出绩效评价指标框架,加强工作经费支出预算编制的科学性、针对性,增强项目绩效指标的量化、细化、可衡量性,提升预算的可执行性。

2、规范账务处理,提高财务绩效信息质量。严格按照《中华人民共和国会计法》、《行政单位会计制度》、《行政单位财务规则》等规定执行财务核算,加强绩效痕迹管理,提高绩效信息的可靠性,并结合实际情况,完整、准确地披露相关信息,尽可能地做到决算与预算相衔接、预算与核算相融合。

3、加强预算绩效目标建设管理,建立和完善项目支出绩效考评机制。建立绩效评价信息体系,定期、适时采集绩效管理相关数据和信息,加强对项目绩效的核算、分析、评价、考核、结果应用,使绩效管理工作与部门职能职责落实、项目遴选、工作业绩评价、个人考评有机结合,夯实考核、反馈、申诉、通报的双向反馈沟通机制,增强绩效管理和评价的透明性、公开性、公正性,发挥绩效评价的导向与指引。

附:2018年市直部门整体支出绩效自评表

第四部分 随州市物价局2017年部门决算表

第五部分 名词解释

一、 收入科目

财政拨款收入:指市级财政当年拨付的资金。

其他收入:指除“财政拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入,包括存款利息收入等。

二、支出科目

一般公共服务支出(201类):反映政府提供一般公共服务的支出。

社会保障和就业支出(208类):反映政府在社会保障与就业方面的支出。有关事项包括社会保障和就业管理事务、民政管理事务、财政对社会保险基金的补助、补充全国社会保障基金、行政事业单位离退休、企业改革补助、就业补助、抚恤、退役安置、社会福利、残疾人事业、城市居民最低生活保障、其他城镇社会救济、农村社会救济、自然灾害生活救助、红十字事务等。

医疗卫生支出(210类):反映政府医疗卫生方面的支出。具体包括医疗卫生管理事务支出、公立医院、基层医疗卫生机构支出、公共卫生、医疗保障、中医药、食品和药品监督管理事务等。

住房保障支出(221类):集中反映政府用于住房方面的支出

机关运行经费:按照财政部《地方预决算公开操作说明》明确的口径计算,即指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办

违法和不良信息举报电话0722—3319656