- 发布时间:2021-02-02 09:10

- 信息来源:随州市学生资助管理中心

- 编辑:随州市学生资助管理中心

- 审核:系统管理员

目录

第一部分随州市学生资助管理中心(概况)

一、部门主要职责

二、部门基本情况

第二部分随州市学生资助管理中心2021年部门预算情况说明

一、2021年部门预算收支情况说明

二、2021年“三公”经费预算情况说明

第三部分随州市学生资助管理中心2021年部门预算表

一、部门收支预算总表

二、部门收入总表

三、部门支出总表

四、财政拨款收支总表

五、一般公共预算支出表

六、一般公共预算基本支出表

七、一般公共预算“三公”经费支出表

八、政府性基金预算支出表

第四部分随州市学生资助管理中心2021年预算绩效情况

一、部门整体绩效目标编制情况

二、重点项目绩效目标编制情况

第五部分名词解释

第一部分随州市学生资助管理中心概况

一、部门主要职责

宗旨:认真落实国家、省、积极推进各项政策要求的落实。把家庭经济困难学生资助工作当作一项功在当代、利在千秋的民心工程而常抓不懈,确保没有一名学生因贫困而失学。

业务范围:(1)中等职业学校的国家助学金管理等资助工作。负责全市中等职业学校国家助学金的管理工作,跟踪资金申报、分解、发放、落实情况;

(2)负责市直普通高中贫困学生的资助工作,督促检查普通高中贫困学生的资助政策的落实情况;

(3)生源地信用助学贷款管理工作;

(4)负责督促检查农村义务教育阶段学生“两免一补”政策的落实情况;

(5)积极组织社会捐资、企业赞助、个人捐资助学等多种形式的资助活动,营造一个健康、和谐、良好的扶贫助学氛围;

(6)资助政策的宣传工作。会同有关部门组织新闻媒体利用广大人民群众和学生喜闻乐见的形式,开展家庭经济困难学生资助政策和咨询等工作。

(7)接受上级业务单位的指导,完成省学生资助管理中心布置的相关业务工作;

(8)完成上级单位布置的其他工作。

二、部门基本情况

随州市学生资助管理中心是隶属随州市学生资助管理中心管理的正科级公益一类事业单位。学生资助管理中心属于公益性服务机构,面向全市家庭经济困难学生,管理发放全市学生资助资金,是教育部门一个没有任何收费职能的二级单位。

中心现有工作人员4人,编制4人,领导职数2名。

第二部分 随州市学生资助管理中心2021年部门预算情况说明

一、2021年部门预算收支情况说明

(一)收入预算情况

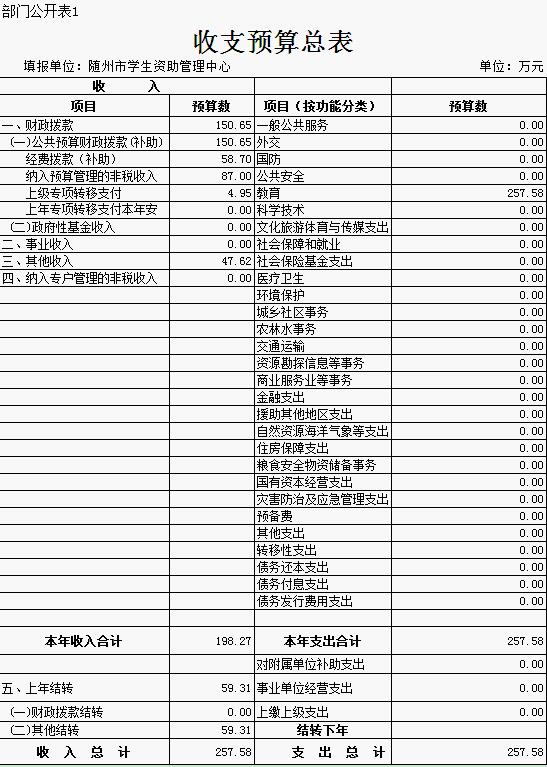

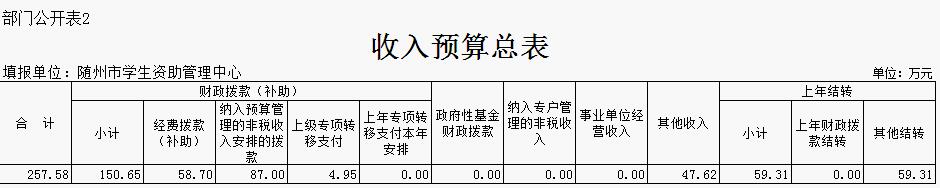

本年收入预算总额257.58万元,其中:财政拨款(补助)150.65万元、其他收入47.62万元、上年结转59.31万元。较上年预算安排增加了27.71万元,比上年预算安排增加了12.1%,主要原因为增加了财政拨款的项目支出经费。

(二)支出预算情况

2021年财政预算安排支出257.58万元,其中:一般行政管理事务(教育管理事务)人员支出85.3万元,公用支出11.02万元,项目支出161.26万元。比上年增加27.71万元,增加12.1%。主要原因为增加了财政拨款的项目支出经费。

(三)财政拨款支出情况

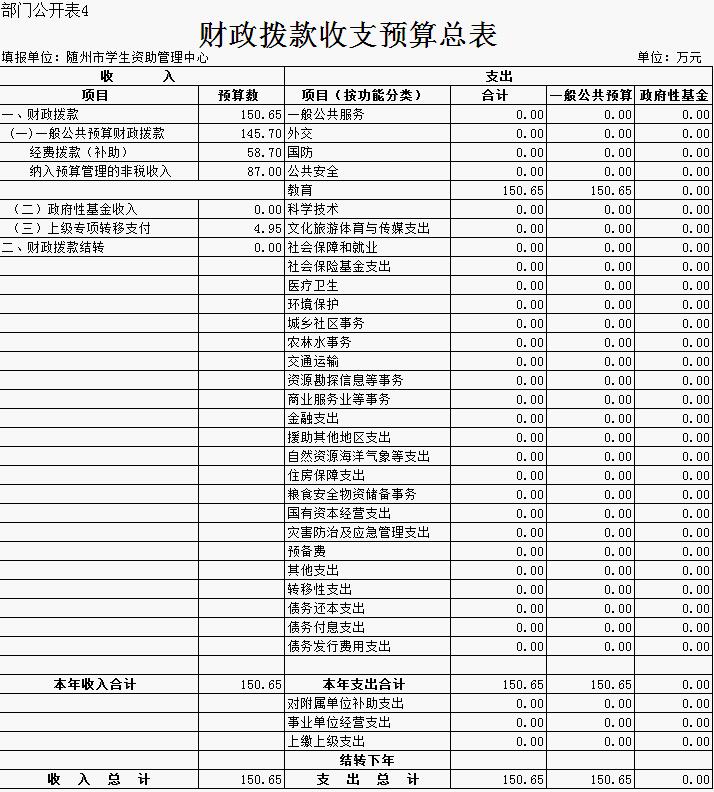

2021年财政拨款支出150.65万元。比上年增加13.76%,增加主要原因增加一名工作人员人员经费。

(四)政府性基金情况

2021年本部门无政府性基金收支预算。

(五)国有资本经营预算情况

没有使用国有资本经营预算拨款安排的支出。

(六)机关运行经费支出情况

2021年部门运行经费支出11.02万元。其中,办公费3万元,邮电费0.50万元,物业管理费0.5万元,差旅费1.38万元,维修(护)费0.5万元,会议费0.5万元,培训费0.5万元,公务接待费0.21万元,工会经费0.83万元,福利费0.71万元、其他商品和服务支出0.5万元,预备费及预留0.80万元。比上年减少1.25万元,减少10%。因疫情影响减少经费支出。

(七)政府采购情况

2021年没有部门纳入政府采购预算资金。

(八)国有资产占有情况

2021年初资产总额646420.26元,流动资产536556.25元、固定资产109864元。较上年无变化。

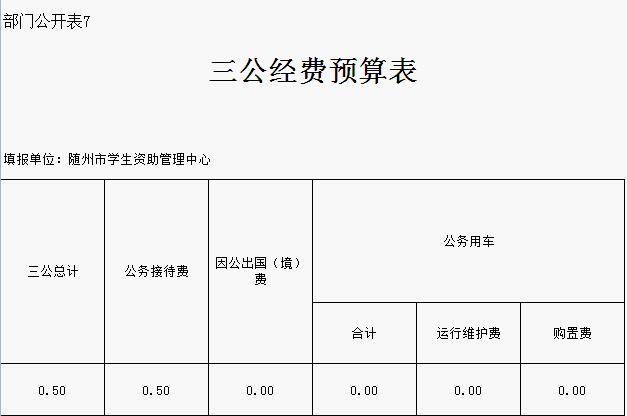

二、2021年“三公”经费预算情况说明

2021年市学生资助中心“三公”经费预算0. 5万元,与上年持平。

因公出国(境)费0万元,与上年相比无变化。

公务接待费0.5万元,与上年相比无变化。

公务用车运行维护费0万元,与上年相比无变化。

公务用车购置费0万元,与上年相比无变化。

第三部分随州市学生资助管理中心2021年部门预算表

一、收支预算总表

二、部门收入总表

三、部门支出总表

四、财政拨款收支总表

五、一般公共预算支出表

六、一般公共预算基本支出表

七、一般公共预算“三公”经费支出表

八、政府性基金预算支出表

九、项目支出表

| 预算09表 | |

| 教育部门2021年财政专项支出预算表 | |

| 表九 | 单位:万元 |

| 项目 | 预算数 |

| 合计 | 161.26 |

| 2018年非税结转扶贫助学 | 10.00 |

| 2020年大学新生入学资助项目 | 1.50 |

| 2020年教育事业发展——学生资助管理 | 30.00 |

| 部门项目 | 5.66 |

| 大学新生入学资助项目 | 4.95 |

| 扶贫助学捐赠款 | 8.16 |

| 工作运行经费补助 | 3.99 |

| 教育事业发展——扶贫助学 | 60.00 |

| 教育事业发展——学生资助管理 | 27.00 |

| 教育事业发展——资助育人 | 10.00 |

十、政府采购预算表

第四部分 随州市学生资助管理中心预算绩效情况

一、部门整体绩效目标编制情况

(一)部门总体资金情况

1.总体资金情况:财政拨款150.65万元,占比58.49%;其他资金47.62万元,占比18.49%;上年结转59.31,占比23.02%。合计257.58万元。

2.基本支出96.32万元,占比37.39%;项目支出161.26万元,占比62.61%。

(二)部门职能概述

1.认真落实国家、省、市各项资助政策,确保没有一名学生因贫困而失学;

2.督促检查全市学生资助管理工作的政策落实情况;

3.负责市直高中贫困学生、中职学校的国家助学金管理工作;

4.跟踪资金申报、分解、发放、落实情况;

5.积极组织各种形式的资助活动,营造一个阳光扶贫助学氛围。

(三)年度工作任务

1.落实精准资助,助力脱贫攻坚。深入贯彻落实国家、省、市各项助学政策,确保精准扶贫、精准资助、不落一人。

2.提升自主管理水平。全面推行使用全国资助系统,加强对资助信息管理系统数据维护,使资助工作的管理水平高效精准;

3.开展扶贫助学活动。稳步推进社会力量扶贫助学捐资助教,大力开展感恩教育及社会扶贫助学活动,形成社会捐资助学助教常态机制。

二、重点项目绩效目标编制情况

(一)按国家省文件要求成立学生资助中心,属于公益性服务机构,面向全市家庭经济困难学生,无任何收费职能及经费来源,为确保新资助政策体系的顺利实施,使我市家庭经济困难学生都能上得起学,保障我市学生资助管理工作的正常开展,恳请将学生资助工作管理经费纳入财政预算。按文件要求足额安排资助工作经费,确保我市学生资助政策顺利实施,保证我市学生资助工作顺利开展,对学生资助管理支出立项。

根据省教育厅等14部门关于印发《关于开展经常性助学活动的实施办法》的通知( 鄂教财[2005]2号)和《国务院关于建立健全家庭经济困难学生资助政策体系的意见》(国发[2007]13号)文件精神,通过开展扶贫助学活动呼吁社会更多的爱心人士来帮助贫困学子,形成长效机制,充分发挥社会的正能量,营造良好的助学氛围。为了让党和国家的关爱谱照每一个孩子,保证全市没有一个孩子因贫困而失学,对扶贫助学活动支出立项。

(二)2022年财政预算安排“教育事业发展—学生资助管理”项目资金27万元,用于学生资助管理日常业务支出;“教育事业发展—扶贫助学”项目资金60万元,用于开展扶贫助学活动支出;“教育事业发展—资助育人”项目资金10万元,用于开展资助育人活动;“大学新生入学资助” 项目资金4.95万元,用于资助普通高校家庭经济困难新生到校报到。

第五部分名词解释

(一)公共预算财政拨款(补助):指市级财政预算安排且当年拨付的资金。

(二)纳入预算管理的非税收入:含地方教育附加收入和教育行政事业性收费收入。

(三)一般公共服务支出(205类):反映政府提供一般公共服务的支出。

(四)行政运行(2050101项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

(五)一般行政管理事务(2050102项):反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

(六)社会保障和就业支出(208类):反映政府在社会保障与就业方面的支出。

(七)行政事业单位离退休(20805款):反映用于行政事业单位离退休方面的支出。

(八)归口管理的行政单位离退休(2080501项):反映实行归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休经费。

(九)医疗卫生与计划生育支出(210类):反映政府医疗卫生与计划生育管理方面的支出。

(十)行政单位医疗(2101101项):反映财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

(十一)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出(包括基本工资、津贴补贴等)和公用支出(包括办公费、水电费、邮电费、交通费、会议费、差旅费等)。

(十二)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十三)“三公”经费:按照有关规定,“三公”经费包括因公出国(境)费、公务接待费、公务用车购置及运行费。

(十四)公务用车:指单位用于履行公务的车辆,包括领导干部专车、一般公务用车和执法执勤用车。

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网违法和不良信息举报电话:0722—3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办