- 发布日期:2021-02-02

- 信息来源:随州现代教育集团

- 编辑:随州市现代教育集团

- 审核: 陈涛

随州现代教育集团2021年预算公开

目 录

第一部分 随州现代教育集团(概况)

一、部门主要职责

二、部门基本情况

第二部分 随州现代教育集团2021年部门预算情况说明

一、2021年部门预算收支情况说明

二、2021年“三公”经费预算情况说明

第三部分 随州现代教育集团2021年部门预算表

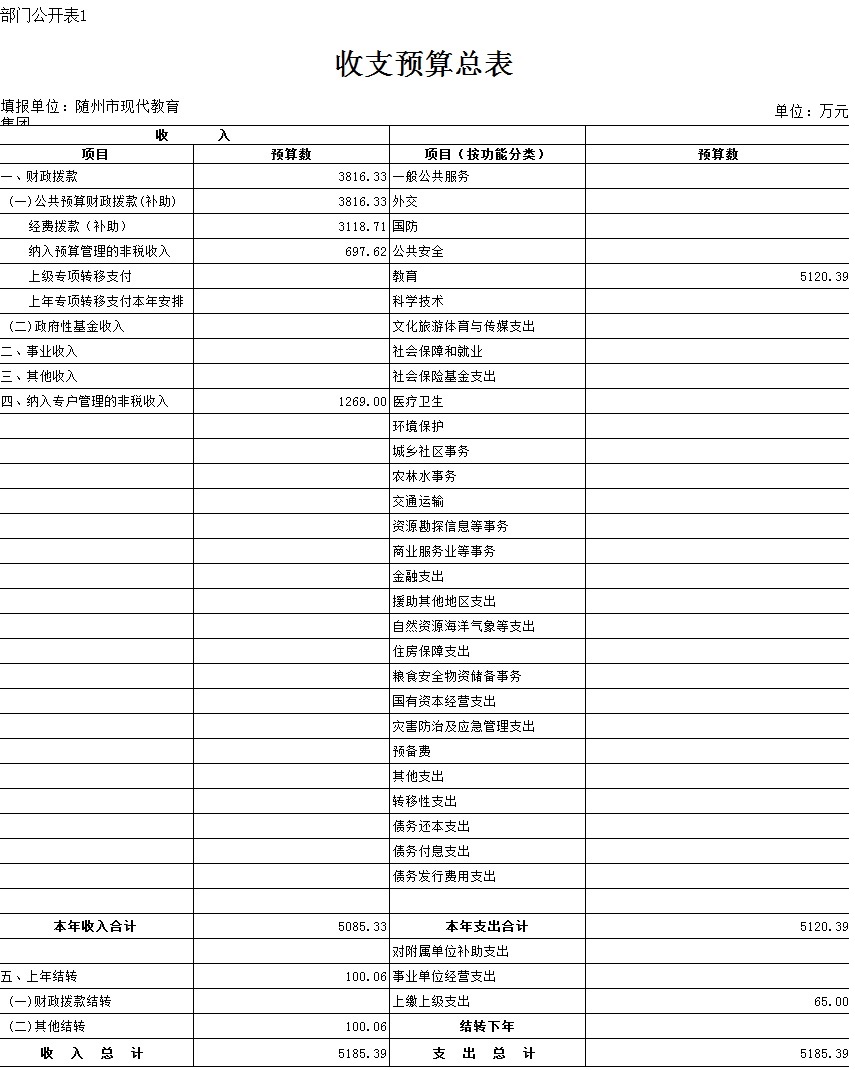

一、部门收支预算总表

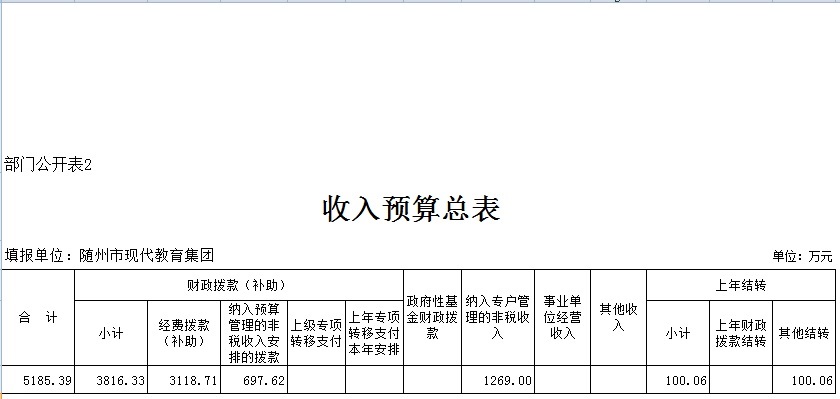

二、部门收入总表

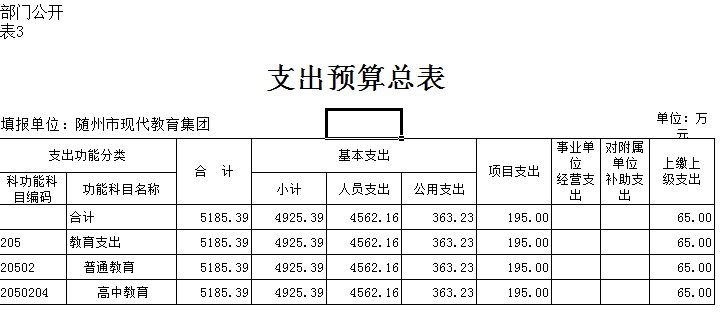

三、部门支出总表

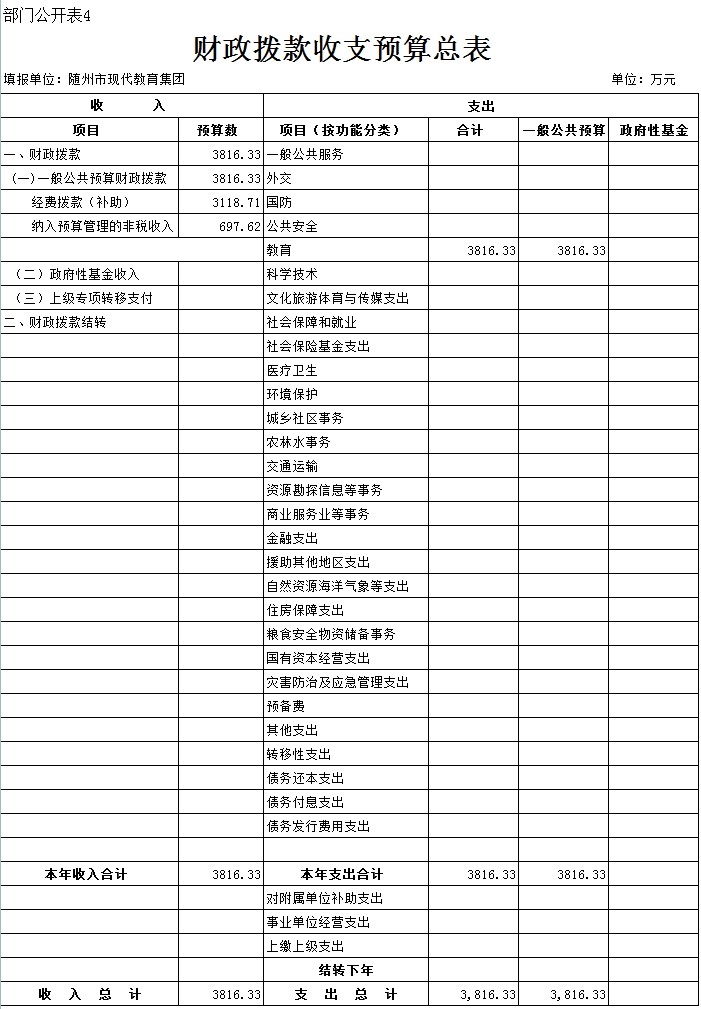

四、财政拨款收支总表

五、一般公共预算支出表

六、一般公共预算基本支出表

七、一般公共预算“三公”经费支出表

八、政府性基金预算支出表

第四部分 随州现代教育集团2021年预算绩效情况

部门整体绩效目标编制情况

重点项目绩效目标编制情况

第五部分 名词解释

第一部分 随州现代教育集团概况

一、集团主要职责

2021年,集团党委将进一步理清思路,突出特色,加快发展,重点做好以下几个方面的工作:

(一)增强危机意识,狠抓招生工作。尽早谋划2021年招生工作,努力拓展新的联合办学项目,为学校可持续发展奠定基础。

(二)增强质量意识,加强高效课堂的内涵建设,深入推进“一师一优课、一课一名师”活动,抓好高效课堂体系建设,全面提升教育教学质量。

(三)强化安全意识,进一步加强防控措施,注重校园安全,杜绝安全事故,确保学校平安、健康发展;

(四)强化发展意识。积极争取项目资金,提高办学效益,加强基础设施建设,改善办学条件。

新的一年,我们将按照既定的工作目标,继续以“践行核心价值观,提升教学质量”为抓手,进一步明确任务、坚定信心、迎难而上,扎实工作,确保学校工作再上一个新的台阶。

二、集团基本情况

湖北现代教育集团是经随州市人民政府批准成立的市教育局直属集团学校,下辖随州市一职中、随州实验高中、随州广播电视大学。人员编制283人,在职教职工222人,退休教职工95人,离休教职工1人。集团以职业教育为重点,涵盖职业高中(中专)教育、普通高中教育和高等教育。

{kind=link}

第二部分 随州现代教育集团2021年部门预算情况说明

一、2021年部门预算收支情况说明

(一) 收入预算安排情况

2021年集团收入预算总额5185.39万元,其中公共财政预算财政拨款3816.33万元,比2020年增加了528.24万元,;纳入预算管理的非税收入(固定资产出租收入)预计697.62万元,比2020年增加了135.62万元;纳入专户管理的非税收入1269万元,比2020年增加了304.6万元;其他收入无预算安排,上年结转100.6万元。

(二)支出预算安排情况

2021年集团支出预算总额5185.39万元,其中人员支出4562.16万元;公用支出363.23万元;项目支出195万元;上缴上级支出65万元。支出与上年相比增加了79.37万元,支出增加原因:2021年学校建设维修增加、职工工资调整、社会保障缴费增加。

(三)财政拨款支出情况

2021年公共财政预算财政拨款预计3816.33万元,主要用于集团在职人员支出3640.69万元;公用支出175.64万元。

(四)政府性基金情况

2021年,部门无政府性基金收支。

(五)运行经费等重要事项的说明

2021年,运行经费363.23万元。公用支出中办公费20.1万元,印刷费1.87万元,咨询费10万,水费25.39万元,电费40万元,邮电费16万元,差旅费35万元,物业管理费11.7万元,维修费50万元,会议费14.48万元,培训费25万元,公务接待费4万元,劳务费19万元,工会经费45万元,公务用车运行维护费2.55万元,其他商品和服务支出43.14万元。与上年相比减少了97.33万元,增加原因:压缩支出。

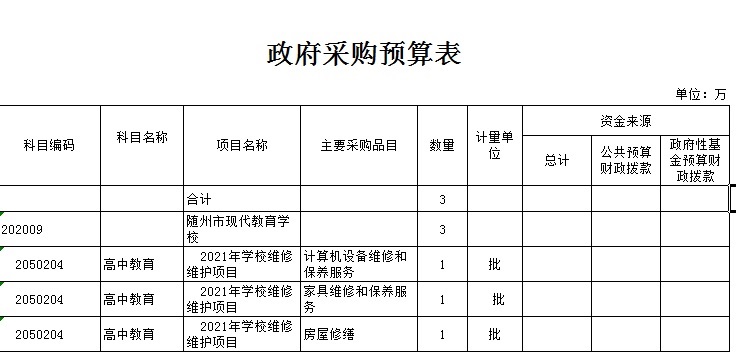

(六)政府采购情况

2021年集团政府采购总额100万元,其中:学校维修维护费100万元。较上年预算安排的减少470万元,主要减少设备、桌椅采购的项目支出。

(七)国有资产占用情况

2021年本单位资产总额4330.4万元,流动资产302.9万元,其中货币资金95.7万元、财政应返还额度4.6万元、预付账款170.9万元、其他应收款31.6万元;固定资产5972.3万元,其中房屋3430.3万元、构筑物593万元、通用设备1390万元、车辆68.3万元、专用设备229.5万元、文物和陈列品4.6万元、家具用具装具246.8万元、图书档案9万元。较上同比增加0.11%,主要增加原因为固定资产增加,货币资金增加。

二、2021年“三公”经费预算情况说明

2021年,本单位一般公共预算无“三公”经费安排,

第三部分 随州现代教育集团2021年部门预算表

第四部分 随州现代教育集团2021年预算绩效情况

第五部分 名词解释

1.财政拨款收入:指单位从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。学校取得的财政拨款收入均属于前者。

2.事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入

3.其他收入:包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。指学校除上述“财政拨款收入”、“事业收入”以外的各项收入。

4.上年结转:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

5.基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

6.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

7.“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办

违法和不良信息举报电话0722—3319656