- 发布日期:2018-10-22

- 信息来源:市审计局

- 编辑:admin

- 审核: 陈刚

目 录

一、单位基本情况

(一)主要职能

(二)机构设置及人员编制情况

二、2017年度部门决算情况说明

(一)2017年预算收支情况说明

(二)2017年度收入支出决算情况说明

(三)财政拨款支出与年初预算数对比情况

(四)机关运行经费情况说明

(五)“三公”经费情况说明

(六)政府采购支出情况说明

(七)国有资产占用情况说明

(八)政府性基金预算收支情况说明

(九)关于2017年度预算绩效情况的说明

三、有关科目名称解释及

四、收入支出决算总表等九张表

一、单位基本情况

(一)主要职能

随州市审计局为全额拨款行政单位,独立编制机构数1个,独立核算机构数1个,主要职责包括:

一是负责对市级财政收支和法律法规规定属于审计监督范围的财务收支真实、合法和效益进行审计监督,维护市级财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展。对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负责督促被审计单位整改的责任。

二是向市长提交年度市级预算执行和其他财政收支情况的审计结果报告。受市政府委托向市人大常委会提出市级预算执行和其他财政收支情况的审计工作报告、审计发现的问题纠正和整改结果报告。

三是依据《审计法》和有关规定,对市级党政机关和企事业单位领导干部进行经济责任审计监督。

四是根据上级审计机关授权,审计在随国家政策性银行、商业银行、保险公司、证券公司、期货公司的财务收支、资产、负债和损益状况;负责审计在随国际组织和外国政府贷款、援助和赠款项目的财务收支;提供在随世界银行和亚洲开发银行援助、贷款项目的审计公正报告;开展专项审计和审计调查。

五是根据国家有关法律法规规定,对国家重点建设项目的概预算执行和决算的审计监督,组织对国家投资的其他建设项目进行审计监督。

(二)机构设置及人员编制情况

随州市审计局由市审计局机关、市经济责任审计局和市投资审计局三部门组成。现有办公室、政工人事科、综合科、法规科、财政外资审计科、金融经贸审计科、行政事业审计科、农业与资源环保审计科、社会保障审计科、固定资产投资审计科、计算机电子数据审计科11个科室。2017年年末人员编制41人,其中:行政编制34人、事业编制3人、工勤编制(以钱养事)4人;实有在职人员35人,退休9人。

二、2017年度部门决算情况说明

(一)2017年预算收支情况说明

市审计局2017年预算总收入1872.60万元,其中: 公共财政预算财政拨款932.42万元,占49.79%;上年结转940.18万元,占50.21%。

预算安排总支出为1872.60万元,其中:一般公共服务支出1771.85万元,占94.62%;社会保障和就业43.10万元,占2.30%;医疗卫生21.39万元,占1.14%;住房保障支出36.26万元,占1.94%。

(二)2017年度收入支出决算情况说明

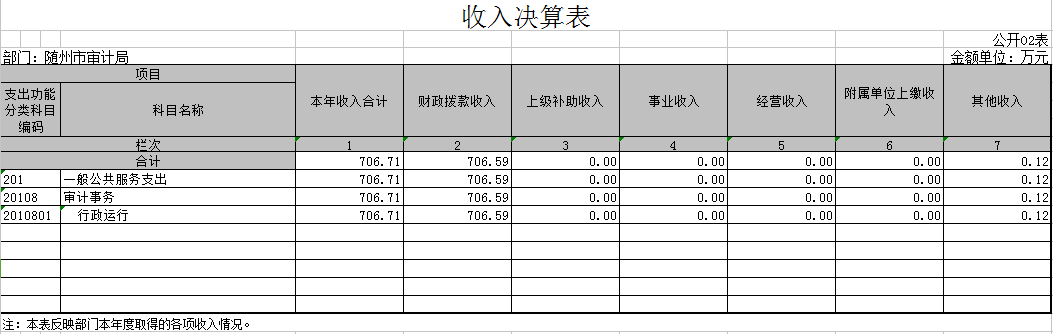

1.决算收入总计1501万元,其中财政拨款706.59万元,占47.07%;其他收入0.12万元,占0.01%;年初结转和结余794.29万元,占52.92%。比上年减少1642.47万元,降低52.25%,主要原因是2016年重复记上年结余。

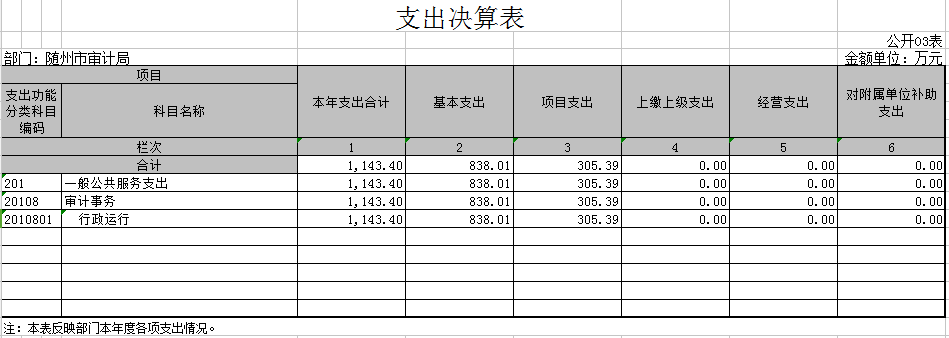

2.支出总计1143.40万元,为一般公共服务支出,主要用于工资福利、商品和服务支出、审计信息化建设支出、购买社会服务等。比上年减少151.74万元,降低11.72%,主要原因是退休人员经费减少和日常公用经费支出压缩。

(三)财政拨款支出与年初预算数对比情况

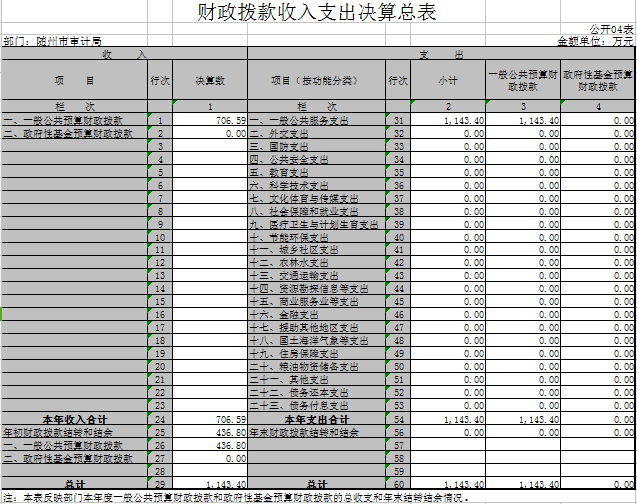

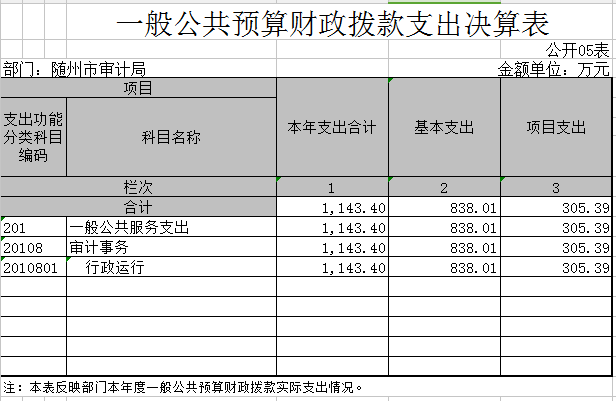

2017年度预算安排公共预算财政拨款932.42万元,实际公共预算财政拨款支出为706.59万元,比年初预算减少225.83万元,降低24.22%,主要原因:一是退休人员10月份开始工资部分纳入社保保障,二是压缩经费支出;三是非税收入减少。

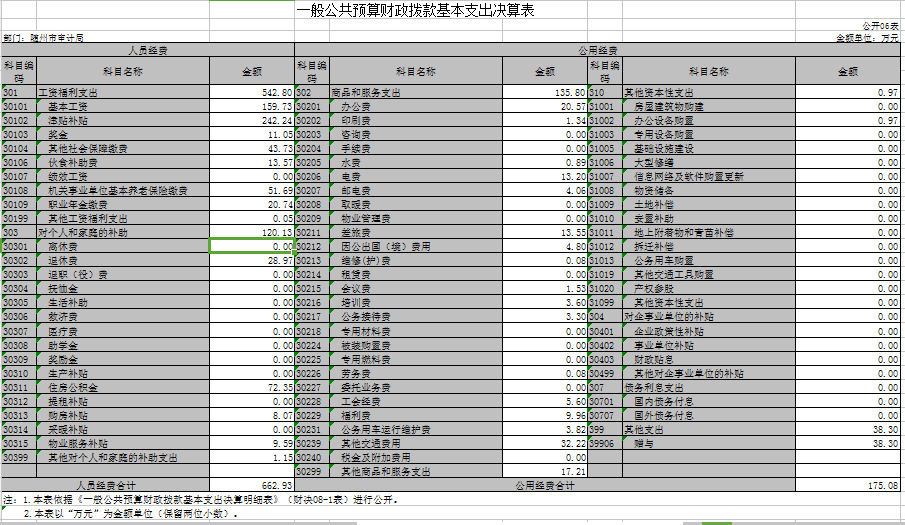

(四)机关运行经费情况说明

市审计局2017年度机关运行经费支出175.08万元,主要保障局机构正常运转、完成日常工作任务发生的各项支出。包括局办公费、水电费、印刷费、邮电费、公务用车运行维护费、差旅费、出国(境)费、维修费、会议费、培训费、公务接待费、工会会费、福利费、办公设备购置费等。比2016年减少254.83万元,降低59.28%,主要原因:一是日常公用经费支出压缩;二是将属于2017年预算中的项目开支,如购买社会服务、外地交叉审计费用、审计信息化费用等支出,计入项目支出中。

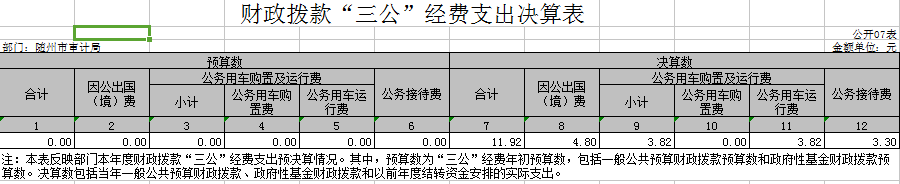

(五)“三公”经费情况说明

2017年“三公”经费预算11.39万元,实际支出11.93万元,与去年实际支出相比增加0.09万元,增长0.76%,主要是出国费用增加。

(1)公务接待费预算2.84万元,实际支出3.30万元,与去年实际支出相比减少2.91万元,下降46.86%,主要原因是严格执行公务接待相关制度,公务接待费用开支减少。

(2)公车用车运行预算3.55万元,实际支出3.82万元,与去年实际支出相比增加0.28万元,增长7.91%,主要是外出交叉审计增多。

(3)因公出国(境)费用预算数5万元,实际支出4.80万元,与去年实际支出相比增加2.71万元,增长129.67%,主要是根据省审计厅安排因公出国。

2017年公务接待费决算3.30万元,国内公务接待34批次,230人次;2017年公务用车运行维护费决算3.82万元,未新购置公务车辆,公务用车实际保有量1台;2017年因公出国(境)费用4.80万元,因公出国(境)1次,人数1人。

(六)政府采购支出情况说明

市审计局2017年度政府采购支出总额32.83万元,其中:政府采购货物支出21.83万元(主要是增加办公设备和信息化设备)、政府采购工程支出0万元、政府采购服务支出11万元(主要是物业管理方面的支出)。

(七)国有资产占用情况说明

截至2017年12月31日,市审计局实有车辆1辆,为一般公务用车。单价50万元以上通用设备0台(套)。

(八)政府性基金预算收支情况说明

2017年度市审计局无政府性基金预算收支情况。

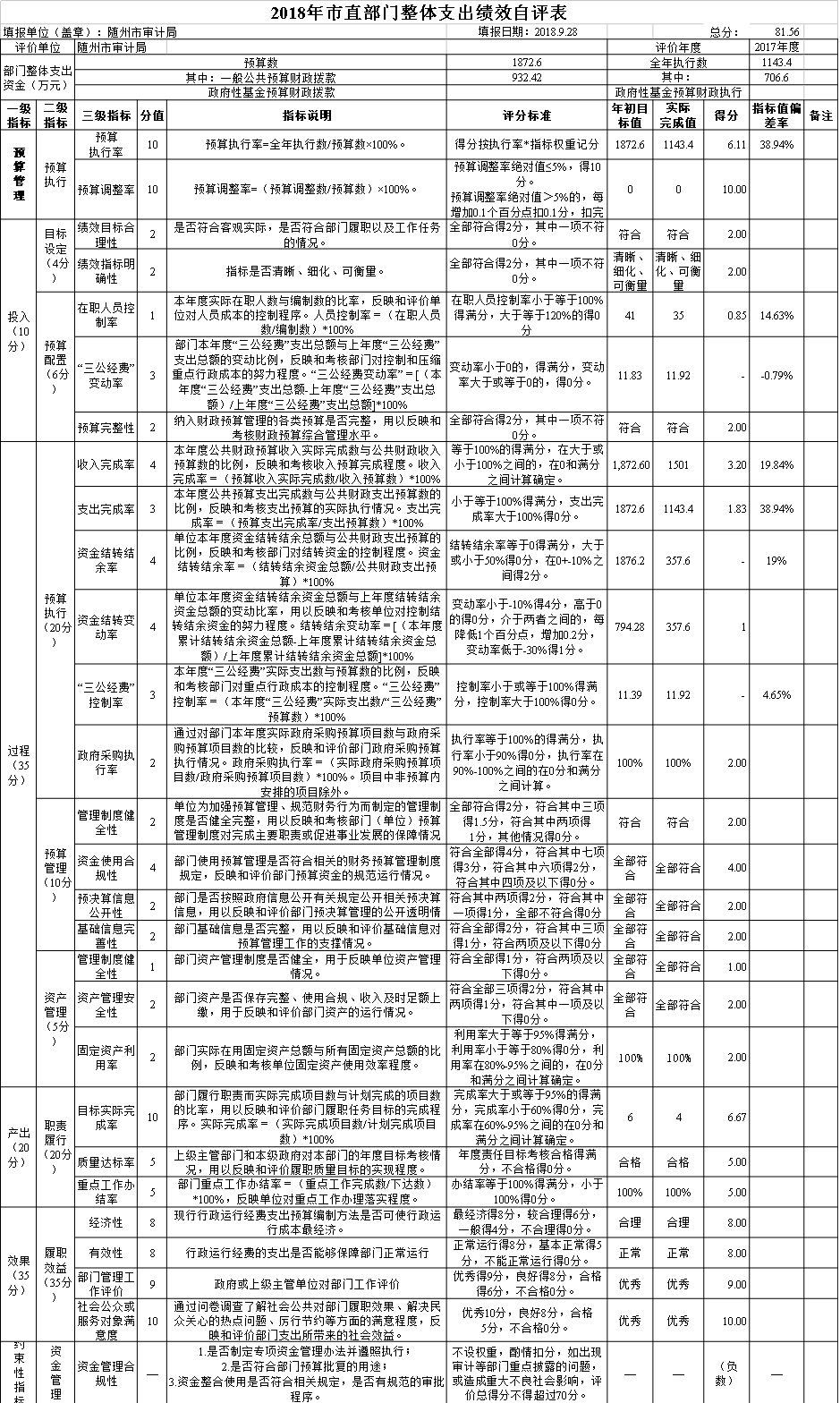

(九)关于2017年度预算绩效情况的说明

1.预算绩效管理工作开展情况

根据预算绩效管理要求,本单位认真组织对2017年度一般公共预算项目支出全面开展绩效自评,共涉及部门预算项目6个,项目预算安排资金合计1221.07万元,占一般公共预算项目支出总额的65.21%。从评价情况来看,本单位各项资金均按照相应资金管理办法、申报指南等规定的要求进行了预算,按规定用途使用资金,目标具体明确、合理可行,绩效目标与资金属性特点、支出内容相关,合乎客观实际。资金管理及方案实施的保障机构健全,人员分工明确,责任落实;资金管理办法、实施方案等制度健全、规范;工作进度计划、预算安排合理,投入有保障。

2.部门决算中项目绩效自评结果

“办公楼大型维修”项目主要产出和效果:2017年对本单位办公楼水、电及办公场所进行了维修维护,按照项目工程进度完成了本项目的预计目标,排除了办公楼的安全隐患。

“购买社会服务”项目主要产出和效果:①全年共完成141个市本级审计项目,查处相关单位在某些方面的不足和问题。②加强办公楼内外的安全保卫和清洁绿化维护,确保办公楼安全、干净和正常的办公秩序。

“审计信息化建设、金审工程三期建设经费、审计专项业务经费”项目主要产出和效果:①通过OA和AO系统交互平台的应用,使整个审计过程从项目计划到审计终结实现信息共享、协调融合,不断提高审计质量与审计效率,推动审计管理规范化、现代化;②不断完善硬件运行维护环境,设置独立的计算机机房,搭建AO联网审计系统所需的服务器及内部网络,每位审计人员均配备了笔记本或台式电脑且安装了AO现场审计实施系统;③积极参加省审计厅组织的计算机中级培训,截至2017年12月,共选派14人参加省厅组织的计算机中级培训,其中通过计算机审计中级考试12人,通过率达85.71%。④不断建立健全信息化相关规章制度,出台了《随州市联网实时审计监督暂行办法》和《关于定期报送审计电子数据的通知》,加强和规范审计机关信息化建设工作,推动审计工作效率不断提高。

“外地交叉审计费”项目主要产出和效果:2017年,全局共完成15个大型上级统筹审计项目,提出多条审计建议,拟定多项整改要求。

发现问题及原因:一是由于项目性质均为延续性项目,资金到位率和实行执行率与预算有一定差距。二是部门整体支出的资金安排和使用上仍有不可预见性,在科学设置预算绩效指标上还需进一步加强。

下一步改进措施:在保持厉行节约、保持行政运行正常运转的情况下,合并预算类似项目,细化各类资金的经济分类,精确各类资金预算数据,提高各类资金的收入完成率和支付完成率。具体措施为:(1)精确规划项目收支,提高各项目预算收支的完成率、各项目指标的变动率;(2)提高项目预算资金的到位率,并在预算的范围内合理安排工作,做到预算资金及时到位;(3)加大项目实施的推进力度,在外部环境发生变化时,采取有效的应对方案,确保项目按时完成;进一步加强对项目实施的管理监督,及时解决项目管理过程中存在的问题。

三、有关科目名称解释

1.财政拨款(补助)收入:指财政预算安排且当年拨付的资金。

2.行政运行(2100101项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

3.行政单位医疗(2100501项):反映财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受退休人员的医疗经费。

4.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出(包括基本工资、津贴补贴等)和公用支出(包括办公费、水电费、邮电费、交通费、会议费、差旅费等)。

5.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

6.“三公”经费:按照有关规定,"三公"经费包括因公出国(境)费、公务接待费、公务用车购置及运行费。

7.公务接待费:指单位按规定开支的各类公务接待支出。

8.公务用车:指单位用于履行公务的车辆,包括领导干部专车、一般公务用车和执法执勤用车。

9.公务用车购置及运行费:指单位公务用车购置及租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出。

- 附件: 随州市审计局2017年度项目绩效自评报告

- 附件: 随州市审计局2017年度整体绩效自评报告.docx

- 附件: 附件-项目

- 附件: 附件-整体.xlsx

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网违法和不良信息举报电话:0722—3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办